互联网保险靠谱吗?只要平台合规、产品备案、条款透明,就具备与传统渠道同等法律效力。接下来,用问答+拆解的方式,带你把“网上买保险要注意什么”一次讲透。

一、互联网保险兴起的三大推手

1. 政策红利:从“牌照放开”到“监管沙盒”

2013年首张专业互联网保险牌照落地,随后银保监会在2020年启动“互联网保险销售行为可回溯管理”,用法规把线上销售流程锁死,消费者维权有据可依。

2. 技术红利:大数据定价+区块链存证

- 大数据:通过健康问卷、可穿戴设备实时采集数据,实现“千人千价”。

- 区块链:投保、核保、理赔全流程上链,篡改成本趋近无穷大。

3. 需求红利:Z世代“无接触”消费习惯

艾瑞咨询显示,25-35岁人群线上投保渗透率已达46%,“比价、投保、理赔”一部手机全搞定成为常态。

二、互联网保险靠谱吗?用四把尺子量一量

尺子一:平台资质

打开银保监会官网→“在线服务”→“保险中介监管信息系统”,输入平台名称,能查到“保险经纪业务许可证”才算正规军。

尺子二:产品备案

每款产品在条款首页都有“报备文件编号”,复制编号到“中国保险行业协会”官网查询,查不到就是黑户。

尺子三:条款透明度

重点看免责条款与健康告知,互联网保险把这两部分单独做成H5弹窗,10秒内找不到可直接投诉。

尺子四:理赔数据

保险公司官网每年披露《理赔服务年报》,获赔率低于97%、平均结案时长超过3天的要慎重。

三、网上买保险要注意什么?七步避坑法

Step1 先体检再投保

问:有甲状腺结节还能买百万医疗吗?

答:2级及以下结节可除外承保,3级以上大概率延期,先拿到体检报告再选产品。

Step2 健康告知“有限告知”原则

大陆实行“问什么答什么”,没问到的既往症无需主动告知,避免因过度告知被拒保。

Step3 保费倒挂检查

总缴保费÷基本保额>0.6即为倒挂,给父母买重疾险出现倒挂直接转防癌险。

Step4 等待期越短越好

- 重疾险:主流90天,看到180天的直接PASS

- 医疗险:30天常见,扁桃体、甲状腺、疝气手术等待期120天需留意

Step5 免责条款三不看

- 不看清酒后驾驶是否免责

- 不看遗传性疾病是否免责

- 不看高风险运动是否免责

Step6 智能核保与人工核保双通道

身体有小异常时,优先选择支持智能核保的产品,30秒出结论;复杂病史再走人工邮件核保,不留拒保记录。

Step7 电子保单验真

收到保单后立刻登录保险公司官网→“保单验真”,输入保单号+身份证号可下载带红色公章的PDF,与纸质保单等效。

四、常见场景Q&A

Q:线上买的保险,线下能理赔吗?

A:可以。拨打保险公司统一客服电话报案后,邮寄理赔资料到就近柜面即可,部分公司支持APP拍照上传,全程无纸化。

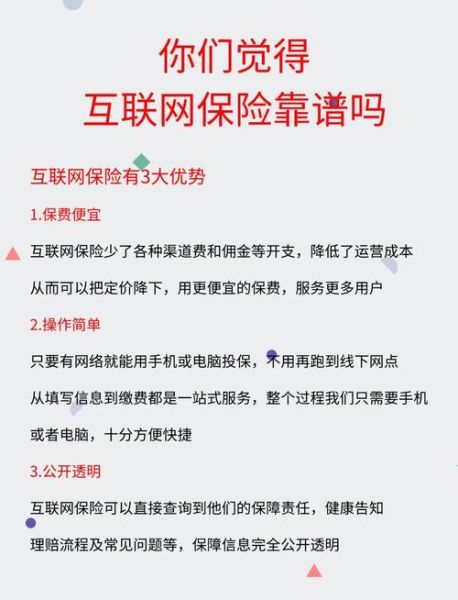

Q:互联网保险为什么便宜30%?

A:砍掉代理人佣金、职场租金等中间成本,保费构成里“附加费用率”从35%降到8%,让利给消费者。

Q:异地投保会影响理赔吗?

A:不影响。银保监会已取消“地域限制”,只要在中国大陆境内出险,理赔流程完全一致。

五、未来三年三大趋势

趋势一:场景险碎片化

退货运费险、账户安全险、骑行意外险将按天、按次、按里程计费,保费低至0.01元成为可能。

趋势二:AI理赔员普及

OCR识别+医疗知识图谱,3000元以下小额医疗险实现“报案即到账”,平均耗时5分钟。

趋势三:健康险与医疗服务闭环

保险公司自建互联网医院,投保送线上问诊、送药到家、绿通手术,从“事后赔钱”转向“事前防病”。

六、实操清单(直接照做)

- 收藏三个网站:银保监会官网、中国保险行业协会、各保险公司理赔年报。

- 手机备忘录建立“保单文件夹”,电子保单+缴费记录+理赔电话截图全部归档。

- 每年保单周年日前30天,用“智能保单管家”小程序做一次保单体检,查漏补缺、及时加保。

评论列表