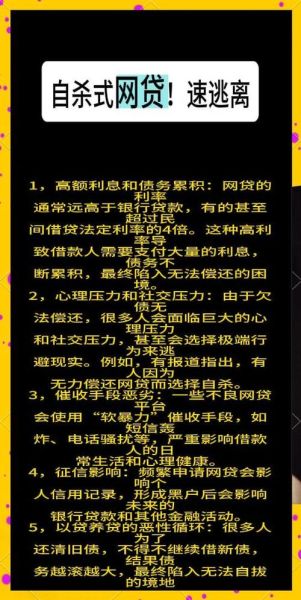

一、为什么“高收益”背后往往是“高风险”?

打开任何理财App,**年化10%以上**的标的红得刺眼。但问问自己:银行五年定存才2.75%,平台凭什么给出三倍收益?答案很简单——**把风险转嫁给了投资者**。常见套路有三步:

(图片来源网络,侵删)

- 先用**新手标+红包**把年化做到15%,吸引第一批“羊毛党”

- 接着用**“银行存管”字样**制造安全幻觉,却从不告诉你存管只防挪用不保本息

- 最后用**“债权转让”**功能让你以为随时能退出,实则接盘者寥寥

二、平台跑路前有哪些征兆?

与其事后报警,不如提前识别。以下信号出现两条以上就要警惕:

- 发标时间异常:凌晨还在大量上标,且金额整齐到可疑(如100万、200万整)

- 高管突然“失联”:官网撤下团队介绍,客服开始用“话术模板”回复

- 提现规则突变:从T+0变成T+3,再变成“系统升级暂停提现”

- 羊毛群躁动:投资群里突然有人折价转让债权,利率却越喊越高

三、监管文件那么多,为什么还有漏网之鱼?

2016年的《网络借贷信息中介机构业务活动管理暂行办法》早已明确“十三条红线”,但**“地方金融办备案”**成了护身符。某些平台注册在偏远区县,实际运营却在一线城市写字楼。监管套利空间体现在:

- 备案≠牌照:备案只是行政确认,不考核风控能力

- 资金池变种:通过“超级债权人”模式,把散标打包成理财产品规避限额

- 壳公司嵌套:用科技服务公司持有系统,网贷平台只作为“信息通道”

四、普通人如何自查一个平台是否靠谱?

别迷信广告,用以下四步做“穿透式”核查:

1. 查ICP备案与经营范围

登录工信部官网,输入域名。若经营范围只有“互联网信息服务”而无“网络借贷信息中介”,**直接拉黑**。

2. 看银行存管协议细节

真正的存管会在银行官网公示合作名单。注意区分“存管”与“托管”——后者才有资金划拨审核权。

(图片来源网络,侵删)

3. 验证底层资产

要求客服提供借款合同编号,去**中国人民银行征信中心**查询该借款人是否真实存在。若对方以“隐私”为由拒绝,大概率造假。

4. 算流动性缺口

用平台公布的“待还余额”除以“日均成交量”,若数值大于60,说明**资金池压力极大**。

五、遭遇逾期后,怎样把损失降到最低?

第一时间不是去现场拉横幅,而是:

- 保存电子合同:用“权利卫士”APP做区块链存证,防止平台删标

- 加入债权人委员会:通过“网贷之家”等论坛找到同平台受害者,集体诉讼成本更低

- 申请财产保全:通过律师查到平台实控人名下房产、车辆,向法院申请冻结(需提供担保)

六、未来哪些新模式可能重演“割韭菜”?

监管永远滞后于创新,以下三类业务正在灰色地带野蛮生长:

- “跨境理财”APP:宣称对接美股、港股打新,实则后台对接境外博彩资金盘

- “数字藏品质押贷”:用NFT做抵押放高利贷,价格波动可达90%,平仓线形同虚设

- “AI投顾会员费”:收取年费后推荐高风险P2P标的,亏损后以“算法不可抗力”免责

七、写在最后的提醒

所有互联网金融产品的本质只有一句话:**你惦记别人的利息,别人惦记你的本金**。当某个模式用“颠覆”“革命”包装时,先问自己三个问题:

(图片来源网络,侵删)

- 如果年化15%能持续,为什么巴菲特年化才20%?

- 如果平台真安全,为什么员工自己不买?

- 如果债权优质,为什么银行不接?

把答案写在纸上,骗局往往就不攻自破。

评论列表