在流量红利见顶的当下,互联网金融平台比拼的不再是“谁砸钱多”,而是“谁更懂用户”。用户画像与转化率就像硬币的两面:画像越精准,转化越高效。本文用一线实操经验拆解两大核心疑问,帮你把数据变成真金白银。

(图片来源网络,侵删)

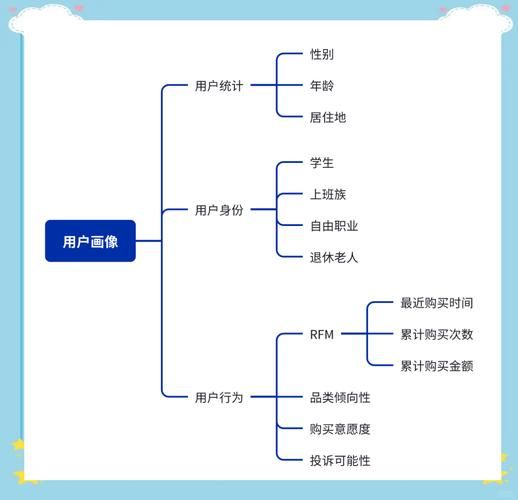

一、互联网金融用户画像怎么做?

1. 数据从哪里拿?

问:除了注册信息,还有哪些金矿?

答:埋点日志、三方征信、运营商账单、App行为序列、客服语音转文字、社群聊天记录。

- 埋点日志:点击、滑动、停留时长,能还原真实使用路径。

- 三方征信:多头借贷、逾期记录,一眼识别高风险人群。

- 社群聊天:用户吐槽的“利率太高”“到账太慢”就是优化线索。

2. 标签体系怎么搭?

问:标签太多太杂,如何既全面又好用?

答:用“三层金字塔”模型。

- 基础层:年龄、城市、职业、收入——用于冷启动。

- 行为层:近7日借款次数、理财浏览深度——动态更新。

- 心理层:价格敏感型、品牌忠诚型、冲动消费型——来自问卷+NLP情绪分析。

示例:一位26岁深圳女白领,月薪1.5万,近3天3次查看“12月免息券”,在社群说“最好当天到账”,系统自动打上“高意向&时效敏感”标签。

3. 画像如何实时更新?

问:用户今天借钱明天理财,画像怎么跟得上?

答:Kafka流式计算+Redis缓存,5分钟刷新一次。

伪代码示例:

if 用户触发“提前还款”事件:

更新标签“资金宽裕”权重+10

推送理财新品Banner

二、如何提升转化率?

1. 落地页秒级优化

问:为什么90%用户3秒内跳出?

答:首屏没戳中痛点。

(图片来源网络,侵删)

| 用户类型 | 首屏文案 | CTA按钮 |

|---|---|---|

| 价格敏感 | “借1万日息最低2元” | “立即测算利率” |

| 时效敏感 | “5分钟极速到账” | “马上申请” |

| 安全担忧 | “银行级加密+持牌经营” | “查看安全资质” |

2. 千人千面的Push策略

问:同一批短信为什么有人转化有人拉黑?

答:没做场景化触发。

- 工资日前3天:推“免息备用金”,缓解资金缺口。

- 大额消费后:推“账单分期”,降低还款压力。

- 理财到期当天:推“续投加息券”,减少资金流失。

实测:按场景触达的Push,点击率提升2.7倍,投诉率下降60%。

3. 风控与增长的平衡术

问:放宽审核怕坏账,收紧又怕流失?

答:用动态授信。

- 新用户:三方数据+行为评分,初始额度500-3000。

- 老用户:还款记录+社交稳定性,额度每3个月自动调整。

- 黑名单:多头借贷>5次或近30天逾期>3天,直接拒绝。

某消金公司上线后,通过率提升18%,坏账率反而下降0.8%。

三、实战案例:30天转化率翻倍

背景

某头部平台理财频道,月活200万,支付转化仅1.2%。

(图片来源网络,侵删)

动作

- 画像补全:接入运营商数据,发现35%用户夜间流量激增,推断为加班族。

- 产品匹配:针对加班族推出“夜间专享7×24小时理财”,预期收益+0.5%。

- 触达升级:晚上9点推送,文案“睡前10秒,让钱继续加班”。

结果

30天后,支付转化升至2.9%,夜间成交占比从12%涨到45%。

四、未来趋势:从画像到旅程

问:用户生命周期越来越长,单点画像够用吗?

答:下一步是全旅程编排。

- 新手期:教育内容+体验金,降低决策门槛。

- 成长期:额度提升+会员日,培养习惯。

- 成熟期:专属顾问+定制组合,提升客单价。

- 衰退期:沉默唤醒+流失预警,延长生命周期。

某银行App上线旅程编排后,用户180天留存率提升22%,人均持有产品数从1.3增至2.7。

把用户当人看,而不是流量;把数据变场景,而不是报表。画像与转化的闭环一旦跑通,互联网金融就不再是烧钱游戏,而是精准服务。

评论列表