2024年互联网金融到底走向何方?

答案:合规化、数字化、普惠化三线并进。

(图片来源网络,侵删)

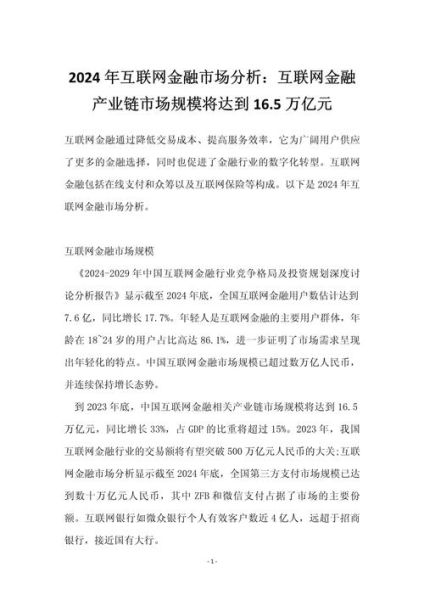

一、宏观形势:政策、市场与技术三重共振

过去三年,互联网金融经历了“野蛮生长—集中整治—合规重启”的完整周期。2024年,三大变量共同决定行业走向:

- 政策变量:央行与金监总局联合发布《网络小额贷款管理补充规定》,明确杠杆倍数、联合贷比例、数据出境三大红线。

- 市场变量:居民线上理财渗透率突破62%,但人均持有产品数下降,“少而精”成为用户新偏好。

- 技术变量:生成式AI在信贷风控的落地速度超预期,头部平台坏账率下降0.8个百分点。

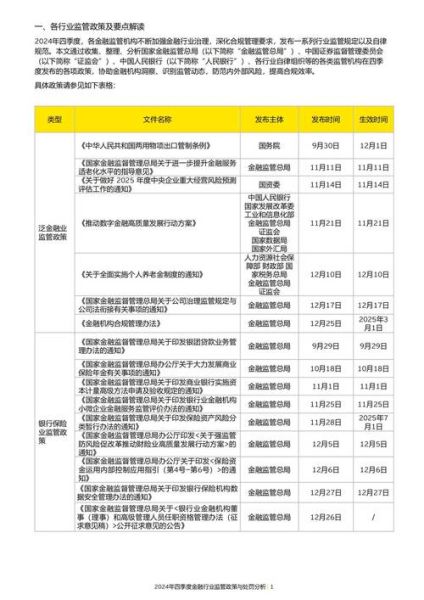

二、监管政策全解析:三条主线与七个细节

主线一:牌照收紧与分级管理

金监总局对网络小贷、消费金融、征信三张牌照实行“总量控制+动态评分”。评分维度包括:

- 资本充足率≥10%

- 不良资产率≤5%

- 数据合规审计≥90分

未达标的机构将被暂停新业务六个月。

主线二:数据出境安全评估

网信办要求所有涉及跨境数据流动的互金平台,必须在2024年9月30日前完成安全评估备案。关键步骤:

- 梳理出境数据字段

- 完成个人信息影响评估(PIA)

- 与境外接收方签署标准合同

主线三:利率与收费透明化

《关于进一步规范互联网金融借贷业务的通知》要求:

(图片来源网络,侵删)

“以IRR方式披露综合年化成本,页面展示字号不小于正文,且不得折叠隐藏。”

三、用户最关心的五个疑问

疑问1:我的借款利率会因此下降吗?

答:大概率不会直接下降,但隐性费用被砍掉后,综合成本更可控。

疑问2:中小平台会不会大规模退出?

答:尾部平台加速出清,但区域性、垂直型平台通过与银行联合贷仍可存活。

疑问3:数据出境评估会影响海外上市吗?

答:只要完成备案,上市进程不受实质影响;未完成则无法通过聆讯。

疑问4:AI风控会不会导致“算法歧视”?

答:监管要求模型可解释性报告,敏感特征权重不得高于5%。

疑问5:理财收益还能回到4%以上吗?

答:在利率下行周期,结构性存款+短债基金组合是更现实的替代方案。

(图片来源网络,侵删)

四、平台应对策略:合规、科技、场景三箭齐发

1. 合规:从“被动整改”到“主动治理”

头部平台已设立首席合规官(CCO),直接向董事会汇报,预算占比提升至营收的3%。

2. 科技:生成式AI的三层应用

- 贷前:用GPT-4生成反欺诈问答对,提升电核效率40%。

- 贷中:实时生成风险报告,替代人工撰写。

- 贷后:智能催收语音合成,合规话术自动匹配。

3. 场景:深耕小微与绿色金融

某支付巨头推出“碳账户”体系,用户绿色出行可兑换0.3%~1.2%的贷款利率优惠券,实现流量与ESG双赢。

五、投资者如何布局?三条赛道与两个避坑指南

赛道一:数字银行

关注资产规模>500亿、ROE>15%的持牌机构,估值仍处历史低位。

赛道二:保险科技

健康险线上化率仅28%,带病体保险是下一个蓝海。

赛道三:跨境支付

RCEP关税减免带来B2B支付需求,真实贸易背景核查能力是核心壁垒。

避坑指南

- 远离无牌代销平台,核验基金销售牌照编号。

- 警惕“高收益债基”,底层资产集中度>50%直接PASS。

六、未来三年时间表:关键节点与机会窗口

| 时间 | 事件 | 影响 |

|---|---|---|

| 2024Q3 | 首批数据出境备案截止 | 合规平台流量优势扩大 |

| 2025Q1 | 数字人民币场景全覆盖 | 支付费率再降30% |

| 2025Q4 | 个人征信“断直连”终考 | 征信牌照溢价达峰值 |

站在2024年中回望,互联网金融不再是“流量+杠杆”的简单游戏,而是一场合规效率与技术深度的综合竞赛。谁能把监管成本转化为竞争壁垒,谁就能在下一轮周期中胜出。

评论列表