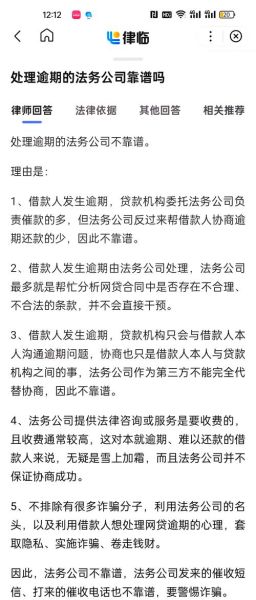

一、为什么越来越多人关注“互联网金融平台怎么选”?

过去五年,传统银行网点到访量下降,而手机里的理财、借贷、支付类App却呈爆发式增长。用户不再满足于“把钱放银行”,而是希望收益更高、门槛更低、操作更便捷。于是,如何甄别安全、合规、体验好的平台,成了绕不开的话题。

(图片来源网络,侵删)

二、判断平台安全性的五个硬指标

面对上千家平台,普通人很难逐家调研。下面五个维度,只要逐一核对,就能筛掉八成风险平台:

- ICP经营许可证:登录工信部官网输入域名即可核验,无证的直接Pass。

- 银行存管:资金是否由商业银行独立存管,可在App“关于我们”或官网底部查看存管协议编号。

- 信息披露:看是否披露借款人基本信息、借款用途、还款来源、逾期率,越透明越可信。

- 股东背景:央企、国企、上市公司控股的平台,抗风险能力通常高于纯民营系。

- 历史兑付记录:过去三年是否出现延期、展期、打折兑付,可在第三方论坛搜索用户反馈。

三、网贷逾期多久会被起诉?

网贷逾期多久会被起诉?

一般90天是分水岭,但具体要看合同条款和平台催收策略。

3.1 催收流程拆解

- 第1-7天:短信、机器人语音提醒,多数平台不计入征信。

- 第8-30天:人工电话催收,部分平台开始上报央行征信或百行征信。

- 第31-90天:外包催收公司介入,可能联系通讯录亲友,精神压力骤增。

- 第91天起:平台评估回收成本,若金额较大(通常≥1万元)且借款人未失联,可能直接起诉。

3.2 哪些情况会加速起诉?

并非所有逾期都会走到法院,但以下情形会显著提高被诉概率:

- 恶意逃废债:更换手机号、搬家、拉黑催收。

- 金额巨大:单笔欠款超过5万元,平台更倾向用法律手段止损。

- 多头借贷:征信报告显示短期内向多家机构申请贷款,被认定为资金链断裂。

- 担保人可执行:若借款合同有连带责任担保人且担保人名下有房产、车辆,平台会优先起诉。

四、被起诉后会发生什么?

很多借款人误以为“起诉=坐牢”,其实民事借贷纠纷属于经济案件,不会直接导致刑事责任。流程大致如下:

(图片来源网络,侵删)

- 法院立案:平台提交借款合同、放款流水、催收记录,法院审核后7日内立案。

- 诉前调解:法官组织双方调解,若达成还款计划,可撤诉。

- 判决生效:若调解失败,法院一般在3-6个月内出具判决书,要求15日内偿还本息及违约金。

- 强制执行:未履行判决,法院可冻结银行卡、微信、支付宝余额,拍卖房产、车辆。

五、如何降低被起诉风险?

与其担心“网贷逾期多久会被起诉”,不如提前布局:

- 主动协商:逾期前3天就致电客服,申请展期或二次分期,成功率可达60%以上。

- 留痕沟通:所有协商录音、邮件、聊天截图保存,防止平台事后否认。

- 优先处理上征信的:央行征信逾期记录保留5年,影响房贷、车贷,先还上征信的平台。

- 法律援助:若收到法院传票,可联系当地司法局申请免费法律援助,争取减免不合理违约金。

六、未来趋势:监管趋严,选择更需谨慎

随着《金融稳定法(草案)》公开征求意见,互联网金融行业正进入牌照为王的时代。无牌经营的平台将逐步清退,持牌机构也会提高准入门槛。对于普通用户而言,牢记一句话:收益与风险永远成正比,别被“保本高收益”话术迷惑,也别因一时逾期而逃避沟通。理性借贷、按时还款,才是避免法律纠纷的唯一捷径。

(图片来源网络,侵删)

评论列表