互联网保险平台到底该怎么选?

很多人第一次在网上买保险时,都会被“互联网保险哪个平台好”这个问题卡住。其实,判断标准并不复杂,只要抓住以下三点:

(图片来源网络,侵删)

- 持牌经营:银保监会官网可查的保险中介或保险公司直营商城,才算正规。

- 产品丰富度:平台能否一次性提供多家公司的重疾、医疗、定寿、年金等全品类方案。

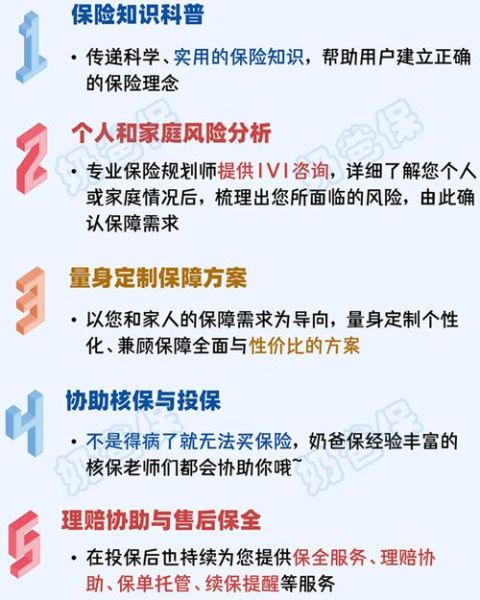

- 服务闭环:从智能核保、在线理赔到续费提醒,能否全流程线上完成。

2024—2026年互联网保险市场预测

规模增速:年复合20%以上

艾瑞咨询最新报告显示,2023年互联网保险保费已突破**4500亿元**,预计2026年将接近**8000亿元**。驱动因素主要有:

- 90后、00后成为投保主力,线上消费习惯成熟。

- 惠民保、百万医疗等低门槛产品持续教育市场。

- 监管推动“互联网+医疗健康”融合,线上问诊+保险支付闭环成型。

互联网保险怎么买最划算?

第一步:锁定需求,别被“低价”带节奏

自问:我需要解决什么风险?

- 担心大病没钱治——**优先配置百万医疗+重疾险**。

- 害怕早逝留债——**定期寿险**一次性锁定高杠杆。

- 想稳健理财——**增额终身寿或年金险**锁定复利。

第二步:比价工具+智能核保双管齐下

同一款重疾险,不同平台价差可达**15%**。诀窍:

- 使用第三方聚合工具(如深蓝保、多保鱼)横向对比。

- 进入产品页面后,**立即点击“智能核保”**,带病投保也能秒出结论,避免后续理赔纠纷。

第三步:抓住促销节点,叠加平台补贴

每年**618、双11、周年庆**期间,平台会发放**满减券、现金红包、赠险**。以30岁男性买50万保额重疾险为例:

- 日常价:年缴保费**6800元**。

- 大促叠加券后:可降至**5800元**,并赠送**全年视频医生卡**。

未来三年最值得关注的四类互联网保险

1. 带病体百万医疗

高血压、糖尿病等慢病人群专属,免体检、免告知简化版即将上线,预计2025年规模破**500亿元**。

(图片来源网络,侵删)

2. 场景化意外险

露营、滑雪、冲浪等小众运动意外险,保费**9.9元起**,理赔线上传视频即可,2024年增速或达**60%**。

3. 宠物医保

支付宝、微保已上线“先诊疗后付费”模式,覆盖猫狗常见手术,单只宠物年保费**399—899元**,2026年用户或超**2000万**。

4. 普惠型养老险

对接个人养老金账户,可节税+保底复利**3.5%**,预计2025年规模突破**3000亿元**。

常见疑问快问快答

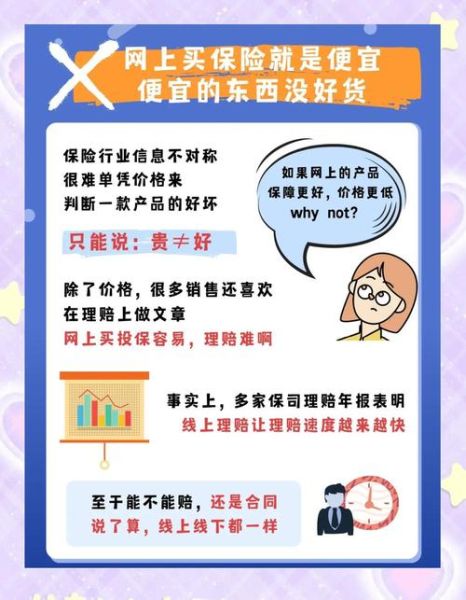

Q:线上买保险理赔会不会更难?

A:不会。**官方数据显示**,2023年互联网保险平均理赔时效**1.8天**,比线下快**0.7天**。关键在投保时如实告知,并保存好电子保单和就诊资料。

Q:小公司线上产品能买吗?

A:能。只要**偿付能力充足率≥100%**,且在中国保险行业协会官网能查到备案条款,就受《保险法》保护。真出风险,还有**保险保障基金**兜底。

(图片来源网络,侵删)

Q:买完发现买贵了怎么办?

A:长期险有**15天犹豫期**,可全额退保;短期险可到期不续,重新比价投保。若已超犹豫期,可“减额交清”降低保额减少损失。

写在最后的三条实操建议

- 先体检再买险:尤其30岁以上人群,先拿到最新报告再投保,避免后续加费或除外。

- 家庭保单集中管理:用“金事通”APP一键导入所有保单,续费、理赔不再遗漏。

- 每年复盘一次:收入、负债、家庭成员变化后,及时调整保额,别让保险“过时”。

评论列表