一、互联网理财平台安全吗?先看监管与牌照

“互联网理财平台安全吗?”——这是90%新手的第一疑问。答案藏在监管框架里:

(图片来源网络,侵删)

- 银行存管:资金是否由商业银行独立托管,平台无法触碰。

- ICP经营许可证:在工信部官网可查,无证即违规。

- 备案登记:地方金融监管局名单里是否榜上有名。

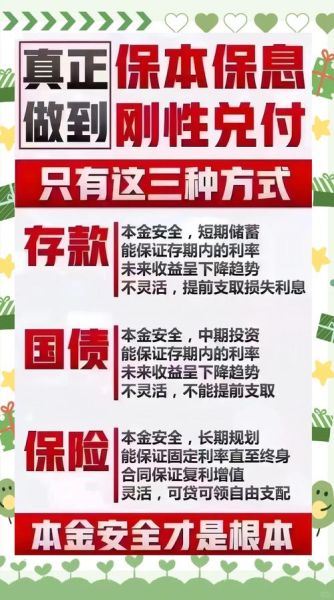

二、高收益低风险产品真的存在吗?拆解收益来源

自问:年化6%以上还保本?

自答:看底层资产。常见三类:

- 货币基金:对接国债、同业存单,风险极低,收益2%–3%。

- 短债基金:主投AAA级企业债,波动小,收益3%–5%。

- 券商收益凭证:券商以自身信用发行,保本型收益4%–6%。

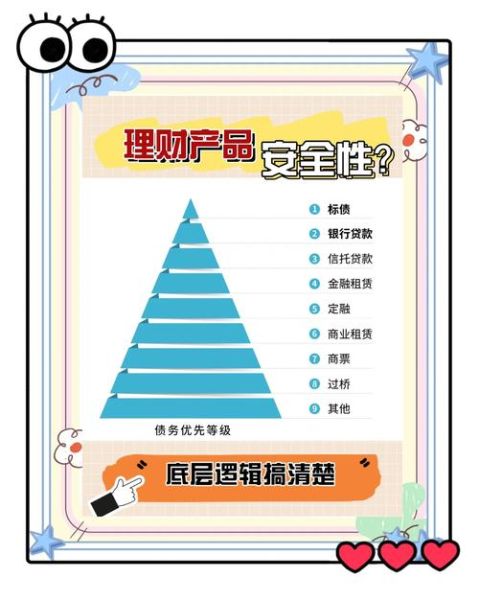

三、如何筛选靠谱平台?七步实操清单

把复杂流程拆成可执行动作:

- 查股东背景:国资、上市公司、知名风投优先级最高。

- 看信息披露:借款方、资金用途、风控措施是否公开。

- 体验客服:工作日三次拨打,响应速度低于30秒为佳。

- 小额试投:先放1000元,测试提现到账时间。

- 读用户协议:重点搜索“提前赎回”“逾期代偿”条款。

- 比对费率:管理费+托管费+销售服务费合计超过1.5%直接放弃。

- 关注舆情:用“平台名+暴雷/逾期”关键词搜索近一年新闻。

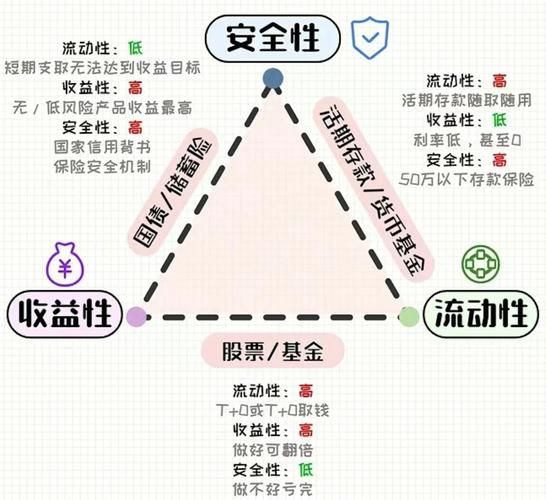

四、投资组合怎么搭?四象限模型

把资金按风险承受度切成四块:

- 活期象限:10%放货币基金,随取随用。

- 稳健象限:40%买短债基金+银行T+0理财。

- 进取象限:30%配置指数增强或固收+。

- 保险象限:20%购入增额终身寿或年金险锁定长期利率。

五、避坑指南:这三类“高收益”慎碰

血泪教训总结:

- 虚拟货币理财:年化20%以上,本质是币价波动,本金可能归零。

- P2P存量清退平台:即使承诺打折兑付,回款周期长达三年。

- 非持牌私募:起投100万却无基金业协会备案,合同条款暗藏“保本无效”。

六、实战案例:月薪8000如何一年攒下5万

背景:26岁白领,月结余3000元,风险等级R2。

(图片来源网络,侵删)

步骤:

- 每月定投:2000元买入短债基金,年化4.5%,一年本息2.47万。

- 零钱管理:1000元放货币基金,年化2.5%,一年收益约130元。

- 年终奖加码:1万元一次性买入6个月期券商收益凭证,年化5%,到期收益250元。

- 节流技巧:信用卡账单日次日买入货基,还款日前赎回,白赚10天利息。

七、未来趋势:监管科技如何改变理财体验

央行数字货币(CBDC)钱包已内测,未来可能出现实时监管资金流向的理财App。投资者可一键查看每笔资金去向,平台挪用资金将触发自动冻结。智能投顾也会接入个人征信,根据负债率动态调整推荐产品,避免过度杠杆。

(图片来源网络,侵删)

评论列表