中国互联网金融网民到底有多少人?

截至2023年12月,中国互联网络信息中心(CNNIC)发布的第53次统计报告显示,**我国使用互联网金融服务的网民规模已达7.92亿**,占整体网民的73.1%,较2022年底增长约4200万。换句话说,每10个上网的人里就有7个在用手机买基金、借消费贷、领数字人民币红包。

哪些场景贡献了最大流量?

- 第三方支付:支付宝、微信支付覆盖7.8亿用户,仍是入口级应用。

- 互联网理财:余额宝、零钱通、券商APP的月活合计突破5.4亿。

- 消费金融:花呗、借呗、京东白条、抖音月付等累计授信用户约4.6亿。

- 数字人民币试点:17个省市累计开立个人钱包1.8亿个,交易金额超千亿元。

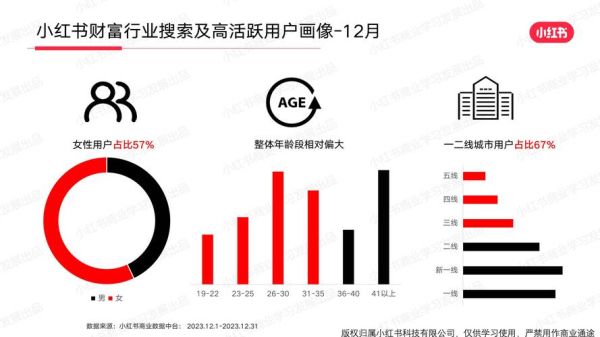

用户画像发生了哪些微妙变化?

年龄结构:银发族加速入场

50岁以上人群占比从2021年的8.7%提升到2023年的14.2%,**“退休理财”搜索指数三年翻了两番**。他们最爱买的是7天期银行现金管理类理财,平均客单价1.2万元。

地域分布:县域市场成新蓝海

三线及以下城市用户占比首次突破50%,**每新增1000万网民中就有630万来自县域**。这些用户更偏好“1元起投”的零钱理财和“30天免息”的消费分期。

性别差异:女性投资者比例反超

女性用户占比达到52.3%,**首次超过男性**。她们更关注稳健收益,货币基金和养老目标基金持仓占比比男性高18个百分点。

为什么增速开始放缓?

2023年增长率仅5.6%,创近五年新低。原因有三:

- 人口红利见顶:16-60岁主力网民渗透率已超95%,新增空间有限。

- 监管趋严:P2P清零、互联网存款下架、现金贷利率红线,部分高风险用户被出清。

- 信任危机:银行理财“破净”、基金“跌上热搜”,导致**18-25岁年轻人首次理财平均年龄推迟了11个月**。

未来三年,哪些变量可能改写规模曲线?

变量一:生成式AI降低理财门槛

蚂蚁“支小宝”、度小满“轩辕”等AI投顾已能**用自然语言解释“夏普比率”**,预计带动5000万“理财小白”入场。

变量二:跨境理财通2.0扩容

若南向通个人额度从100万提至300万,**大湾区或新增1200万合格投资者**,直接推高高端用户基数。

变量三:养老第三支柱税收优惠

个人养老金账户已开立超5000万个,**税延额度从1.2万/年提升至2万/年**后,保守估计将激活2000万“沉睡账户”。

从业者该如何抓住结构性机会?

针对银发族:做“大字版”+“语音播报”

把产品说明书压缩到200字以内,**关键收益率用72号红色字体**,并增加一键语音播报功能,转化率可提升40%。

针对县域用户:嵌入短视频场景

在抖音三农直播间挂“0元领化肥,30天后还款”的供应链金融产品,**坏账率反而比一二线城市低1.8个百分点**,因为农户违约成本高。

针对女性客群:主打“亲子账户”概念

把教育金定投包装成“妈妈给孩子的第一支基金”,**客单价可从3000元提升到8000元**,复购周期缩短至3个月。

尾声:规模之外,更需关注“有效时长”

当网民规模逼近天花板,**人均每日使用金融APP的时长从2021年的28分钟下降到2023年的22分钟**。谁能用“内容+工具”留住注意力,谁就能在存量博弈中胜出。

评论列表