ETC怎么办理?线上线下全流程拆解

很多车主第一次接触ETC时,最关心的问题就是“ETC怎么办理”。其实,现在办理方式已经高度互联网化,流程比过去简单得多。

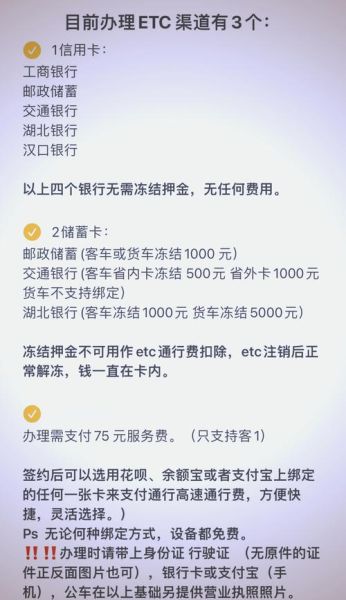

(图片来源网络,侵删)

1. 线上办理:三步搞定,快递到家

- **第一步:选渠道**——支付宝、微信、各大银行App、ETC助手小程序均可办理。

- **第二步:填资料**——上传行驶证、身份证、车头照片,绑定银行卡或第三方支付。

- **第三步:等收货**——OBU设备包邮到家,按说明书自行激活即可。

2. 线下办理:银行网点与高速服务站并行

- **银行柜台**:工行、建行、农行等仍有专人指导,适合不会用智能手机的车主。

- **高速服务站**:节假日临时增设窗口,可现场安装,但排队时间可能较长。

ETC互联网化前景如何?政策、技术与商业的三重驱动

“ETC互联网化前景如何”是投资者、车主和从业者都在追问的话题。答案藏在三条主线里:政策推力、技术迭代、商业变现。

政策推力:从“通行工具”到“数字基建”

交通运输部在《数字交通“十四五”规划》中明确提出,**到2025年ETC用户渗透率要突破85%**。这意味着:

- 新车出厂预装ETC将成为强制标准;

- 停车场、加油站、充电桩等场景将全面接入ETC支付;

- 跨省通行数据将统一上云,为智慧高速提供实时决策依据。

技术迭代:从“射频识别”到“车路协同”

传统ETC依赖微波通信,未来将与5G、北斗、C-V2X融合,形成**“车-路-云”一体化网络**。

- **无感支付**:车辆时速200公里内仍可精准扣费,解决排队痛点。

- **动态计费**:根据实时路况、天气、拥堵程度浮动收费,提升路网效率。

- **数字孪生**:每辆车都有云端镜像,事故预警、路径规划提前推送。

商业变现:流量入口与数据金矿

ETC互联网化不仅是技术升级,更是商业模式的重构。

- **场景金融**:银行通过ETC绑卡获取高净值车主,再推车险、理财、贷款。

- **精准营销**:根据通行记录推送加油站优惠券、景区套票,转化率比传统广告高3倍。

- **数据交易**:匿名化的车流数据可卖给地图厂商、城市规划部门,年市场规模超百亿。

车主最关心的三个衍生问题

Q1:ETC互联网化后,隐私会不会泄露?

目前主流平台采用**“脱敏+加密”双保险**:车牌号、手机号在云端以哈希值存储,即使黑客攻破也无法还原。此外,**用户可一键关闭第三方数据共享**,主动权在自己手里。

(图片来源网络,侵删)

Q2:设备故障怎么办?还能走人工通道吗?

互联网化ETC支持**“手机蓝牙自检”**,OBU异常时App会弹出故障代码和解决方案。若现场无法修复,**全国高速仍保留至少1条人工/ETC混合车道**,不会强制劝返。

Q3:未来会不会取消OBU,直接用手机替代?

技术上已可行,但**政策层面仍需过渡期**。原因在于:手机没电、信号弱时无法通行,而OBU的太阳能供电更稳定。预计2027年后,**“手机+OBU双模”**会成为主流方案。

行业观察:谁在领跑ETC互联网化?

目前赛道呈现“三足鼎立”格局:

- **银行系**:工行“ETC智慧出行”用户破6000万,优势在于金融生态;

- **互联网系**:支付宝“ETC服务”接入超200个城市,优势在于场景渗透;

- **运营商系**:中国ETC服务小程序背靠交通部数据,优势在于政策资源。

值得注意的是,**华为、百度等科技企业开始切入“ETC+车路协同”解决方案**,未来可能颠覆现有格局。

写在最后:ETC互联网化只是开始

当ETC从“高速缴费工具”升级为“车联网入口”,它的价值将远超通行费本身。对于车主,意味着更顺畅的出行体验;对于企业,意味着万亿级的新增市场;对于城市,意味着交通治理的数字化跃迁。这场变革的终点,或许是一个**“没有栏杆、没有排队、没有现金”**的交通新时代。

(图片来源网络,侵删)

评论列表