一、互联网保险到底有哪些商业模式?

不少朋友第一次听到“互联网保险”时,会把它简单等同于“在网上卖保险”。其实,这只是最表层的一种形态。若按价值链拆解,可细分为以下六大主流模式:

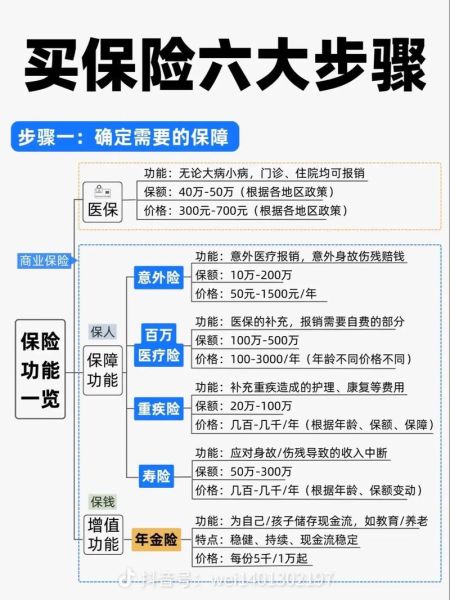

(图片来源网络,侵删)

- 直营直销型:保险公司自建官网、APP、小程序,砍掉传统代理人,直接面向C端用户。

- 平台撮合型:类似淘宝的保险商城,聚合多家公司产品,赚取佣金或广告费。

- 场景嵌入式:把碎片化险种(退货运费险、航延险、手机碎屏险)嵌入消费场景,随买随用。

- 互助社群型:用户先加入社群,小额预存,事后分摊理赔,平台收取管理费。

- 技术输出型:SaaS系统、风控引擎、智能核保算法打包卖给中小保险公司,按年订阅收费。

- 健康管理型:以可穿戴设备+健康数据为核心,提供“保险+服务”闭环,保费与运动步数挂钩。

二、互联网保险怎么赚钱?利润藏在哪几个环节?

很多人以为互联网保险靠“低价抢市场”,其实低价只是获客手段,真正的盈利点藏在以下四个环节:

1. 承保利润:死差、费差、利差

传统保险靠“三差”赚钱,互联网保险同样如此,只是效率更高。

- 死差:通过大数据精准定价,把风险低的人群筛选出来,实际赔付率低于预期。

- 费差:线上运营替代线下网点,销售费用率从30%降到8%以内。

- 利差:保费资金投资国债、协议存款,赚取稳定息差。

2. 流量变现:广告、增值服务、交叉销售

平台每天产生百万级UV,除了卖保险,还能:

- 向医院、体检机构导流,收取广告位费用;

- 提供基因检测、齿科套餐等增值服务,毛利高达60%;

- 把车险用户转化为健康险用户,交叉销售率提升3倍。

3. 数据增值:风控模型二次售卖

互联网保险沉淀了用户健康、出行、消费多维数据,经过脱敏后:

- 输出反欺诈评分给同业,按调用量计费;

- 与银行合作推出信用保证保险,坏账率下降40%。

4. 生态协同:打通支付、医疗、养老

头部平台已不满足于卖保单,而是构建支付+保险+医疗闭环:

(图片来源网络,侵删)

- 用自家支付工具收保费,沉淀资金池;

- 投资互联网医院,用户线上问诊后直接理赔,减少骗保;

- 推出“保单+养老社区”套餐,锁定高净值客户20年现金流。

三、用户最关心的问题:互联网保险真的便宜吗?

自问:为什么同保额的重疾险,线上比线下便宜30%?

自答:

- 渠道成本:线下代理人佣金首年可达保费的90%,线上渠道只需15%。

- 运营效率:智能核保秒级出结果,人工核保平均节省7个工作日。

- 精准定价:接入央行征信、医保数据,优质人群保费再降10%。

但注意,便宜≠适合所有人。非标体人群(有结节、三高)线上可能直接拒保,线下代理人还能帮忙走人工核保。

四、中小公司如何切入互联网保险赛道?

没有巨头流量怎么办?三条路径已被验证可行:

- 深耕细分场景:宠物医疗险、滑雪意外险、电竞赛事险,单险种也能做到年保费过亿。

- 借力分销网络:与微信公众号、知乎大V、短视频达人合作,按CPS分成,无需自建销售团队。

- 技术差异化:专注AI理赔,用图像识别定损车险,小额案件5分钟到账,形成口碑裂变。

五、未来三年,哪些趋势会重塑互联网保险?

- 可穿戴设备深度绑定:苹果Apple Watch已支持跌倒检测,保险公司对运动步数高的用户直接打折。

- 区块链保单通证化:保单上链后,用户可碎片化转让,解决长期险流动性难题。

- 监管沙盒常态化:深圳、上海已开放创新险种试点,允许保费、保额灵活调整。

- 跨境保险:随着出境游复苏,海外医疗直付网络成为竞争焦点。

六、给投保人的三条实操建议

1. 比价前先体检:同一年龄、同一健康告知,不同平台价差可达20%,用智能比价工具一键拉取。

(图片来源网络,侵删)

2. 看清“自动续保”条款:部分医疗险承诺续保但保留费率调整权,需确认费率调整上限。

3. 理赔时效写进合同:监管只要求30日内结案,优质产品会承诺小额案件3日闪赔,并写入条款。

评论列表