为什么经济下行反而更需要保险?

当收入预期下降、裁员消息频传,**现金流成了家庭生命线**。一场大病或一次意外,足以让储蓄清零。保险的本质是用小保费撬动大杠杆,把不可承受的风险转移给保险公司。经济越冷,越要把“万一”提前锁进保单。

经济不好买什么保险?先把这三类补齐

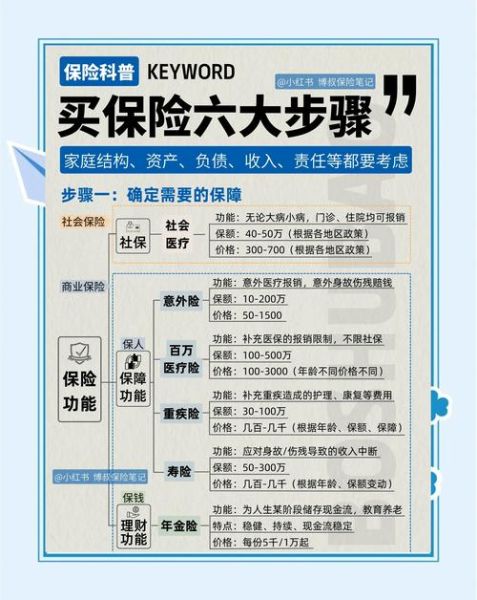

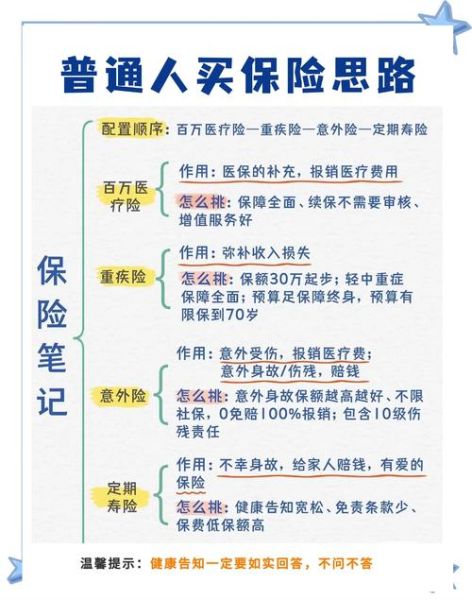

1. 百万医疗险:先救命再谈钱

住院费动辄十万起步,医保目录外用药更是无底洞。**一年几百块就能买到400万保额**,报销比例100%,先把高额医疗支出堵住。

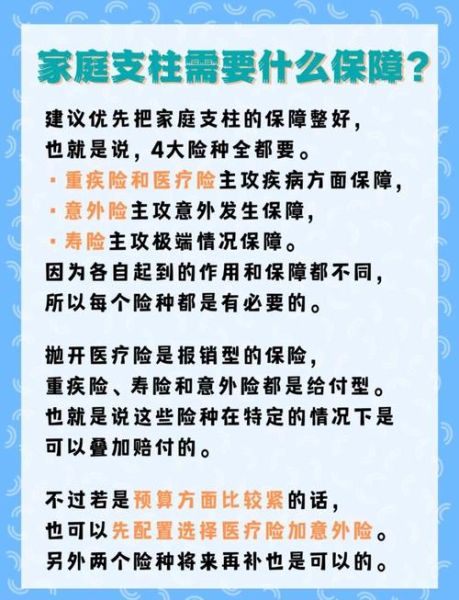

2. 定期寿险:留爱不留债

家庭经济支柱倒下,房贷、孩子教育、老人赡养怎么办?**30岁男性保到60岁,100万保额每年不到千元**,用最低成本守住家庭责任。

3. 综合意外险:通勤出差都覆盖

摔伤骨折、交通事故、猝死都能赔。**一年一两百块,意外医疗0免赔**,比单独买交通险划算得多。

互联网保险怎么选?四个步骤避坑

第一步:锁定正规平台

- 银保监会官网可查**持牌保险中介名单**

- 支付宝、微信、慧择、小雨伞等头部平台已备案

- 警惕朋友圈“限时秒杀”,无牌照等于无监管

第二步:看懂健康告知

**90%理赔纠纷源于未如实告知**。高血压、结节、体检异常都要核对问卷,选“智能核保”能立即出结论,避免日后扯皮。

第三步:对比核心条款

| 对比维度 | 百万医疗险 | 定期寿险 |

|---|---|---|

| 免赔额 | 1万 vs 0免赔 | 无 |

| 续保条件 | 保证续保20年 vs 每年审核 | 保至固定年龄 |

| 免责条款 | 既往症、生育、整容不赔 | 两年内自杀不赔 |

第四步:动态调整保额

经济紧张时,**保额优先于期限**。比如寿险可先保50万保到60岁,等收入恢复再加保。医疗险选保证续保长的,避免身体变化后买不了。

经济寒冬投保的3个实战技巧

技巧1:拉长缴费期降低年交压力

同样30万重疾险,20年交每年4000元,30年交每年2800元。**省下的现金流先存应急金**,后期收入提升可一次性补缴。

技巧2:夫妻互保+豁免条款

丈夫给妻子投保,妻子给丈夫投保,**一方发生重疾/身故,两份保单后续保费全免**。经济紧张时,这种设计能最大限度保留保障。

技巧3:利用平台补贴期

每年618、双11,支付宝、京东金融会发**满500减50、赠体检券**等福利。同一份保单,晚两周买能省下一顿火锅钱。

常见疑问快问快答

Q:现在买保险,以后收入更低交不起怎么办?

A:选**60天宽限期、2年复效期**的产品,临时断保不会立即失效。长期险都有减额交清功能,比如把50万保额降到20万,保费也同比降低。

Q:互联网保险理赔会不会很麻烦?

A:2023年慧择理赔报告显示,**93%医疗险理赔线上完成**,拍照上传病历、发票即可。金额超1万元才需邮寄原件,平均3个工作日到账。

Q:父母55岁了还能买吗?

A:优先选**防癌医疗险+意外险**,健康告知宽松。55岁买百万医疗险保费要2000元/年,可能出现保费倒挂,不如防癌险+惠民保组合。

写在最后

经济不好时,保险不是奢侈品,而是**家庭财务的防火墙**。先保障后理财,先大人后小孩,先保额后期限,这三条铁律在任何时候都适用。把保费控制在年收入10%以内,用可承受的成本守住不可承受的风险,才是寒冬里最清醒的活法。

评论列表