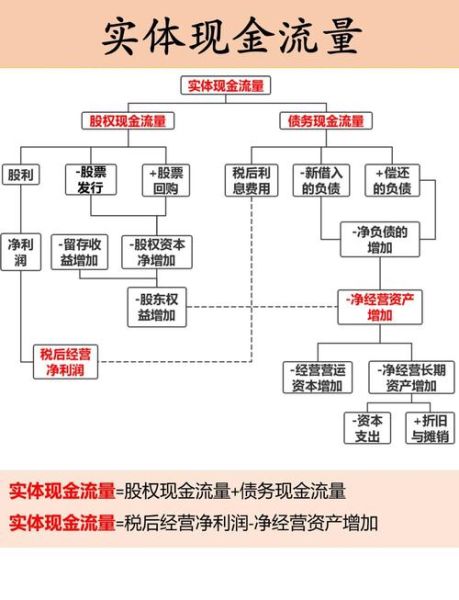

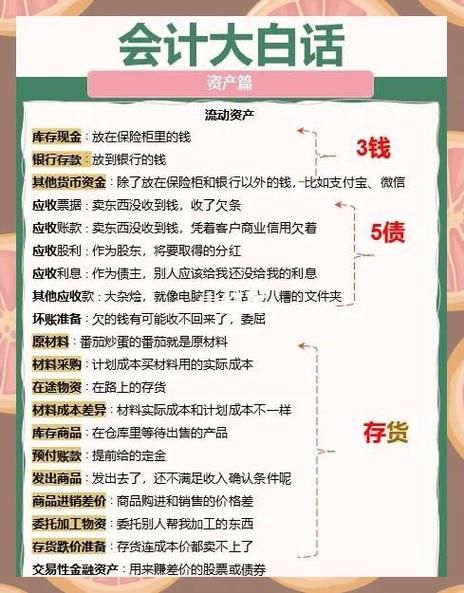

一、互联网行业流动资产到底指什么?

在会计科目里,流动资产通常指一年内可以变现或耗用的资源;放在互联网公司语境下,它又多了几层“网络味”。**现金及现金等价物、短期理财、应收账款、预付款、库存商品、虚拟商品、用户余额、广告位库存、数据资产**都属于这一范畴。与传统制造业最大的不同在于,互联网企业的“库存”往往是无形的,例如未消耗的会员时长、未投放的广告曝光量、未使用的云资源券。

二、最常见的七类流动资产拆解

1. 现金及现金等价物

包括银行存款、货币基金、七天通知存款。**高流动性、低收益**是其标签。对互联网公司而言,这笔钱既要覆盖日常工资、服务器费用,又要随时为突发的流量高峰准备带宽预算。

2. 短期理财与结构性存款

很多大厂把账上闲置资金放入**30~90天的银行T+0理财或券商收益凭证**,年化在2.5%~3.5%之间,既跑赢活期,又能随时赎回。问:为什么不用长期理财?答:监管要求“专款专用”,且随时可能收购团队或投放市场,资金必须保持机动。

3. 应收账款

主要来自广告客户、品牌主、渠道分成。**账期30~90天不等**,逾期率决定坏账准备。小技巧:把大客户应收账款打包成“保理资产”,可提前回笼80%现金,但需支付年化6%~8%的贴息。

4. 虚拟商品库存

游戏点券、直播钻石、课程兑换码都算。**一旦用户充值即形成负债(递延收益),消耗后才转为收入**。若库存积压,可通过限时折扣、捆绑礼包快速去库存,实现收入确认。

5. 用户余额与积分

看似是负债,实则也是流动资产的一种“镜像”。**用户余额沉淀在支付账户里,平台可将其投入T+0理财赚取利差**;积分若设定有效期,到期未兑换即可释放利润。

6. 广告位库存

未售出的开屏、信息流、Banner位置。**按CPM计价时,库存=剩余曝光量×刊例价×折扣率**。流量高峰前夜,可通过“竞价+保量”模式一次性卖给DSP,减少空耗。

7. 数据资产

脱敏后的用户标签、行为日志在合规前提下可对外授权。**单次授权费或按调用量阶梯计费**,属于新兴流动资产。注意:必须获得用户明示同意,否则变现路径随时被监管切断。

三、如何快速变现?五个实战策略

策略一:应收账款保理+质押双通道

先挑**信用等级AA以上的大客户**做保理,回笼80%现金;剩余20%用质押方式拿到银行授信,利率比纯信用贷低2~3个点。

策略二:虚拟商品限时秒杀

把**库存超过30天未消耗的钻石、点券打包成“福袋”**,以原价6折在直播间秒杀。实测某游戏厂商72小时回笼资金1200万元,同时提升DAU。

策略三:广告库存实时竞价

接入**RTB+PMP混合模式**:长尾流量进公开竞价,溢价流量进私有市场。某短视频平台通过此方式将剩余库存填充率从65%拉到92%,单月增收900万元。

策略四:用户余额理财利差

与持牌消费金融公司合作,把**支付账户沉淀资金放入同业存单**,平台赚1.5%~2%利差,用户端仍享受T+0提现。需做好流动性压力测试,确保赎回高峰不挤兑。

策略五:数据资产合规交易

通过**数据交易所挂牌“用户画像API”**,按调用量计费。某SaaS企业将脱敏标签定价0.02元/次,月调用量破亿次,直接贡献200万元现金流。

四、变现过程中的三大坑

坑一:忽略坏账准备——应收账款快速变现时,若未同步计提坏账,利润表会突然“虚胖”,审计关难过。

坑二:虚拟商品过度折扣——低价清库存虽能回笼现金,却可能伤害价格体系,导致后续正价商品滞销。

坑三:数据合规瑕疵——一次未经授权的数据调用就可能触发千万级罚款,得不偿失。

五、如何搭建一套流动资产仪表盘?

1. **数据源**:接入财务系统、广告系统、支付系统、CRM、数据仓库。

2. **核心指标**:现金周转天数、应收账款周转率、虚拟商品消耗率、广告库存填充率、用户余额沉淀率。

3. **预警阈值**:现金低于三个月运营成本即红灯;应收账款逾期率超5%即橙灯;虚拟商品库存超45天未消耗即黄灯。

4. **可视化**:用Grafana或Superset做实时看板,手机端钉钉/飞书推送。

六、未来趋势:流动资产“证券化”

随着交易所对知识产权、数据资产等新型标的开放,**互联网企业的流动资产有望被打包成ABS在资本市场流通**。例如,把未来12个月的广告应收账款做成“广告收益权ABS”,提前一次性拿回现金,同时把信用风险分散给投资人。目前已有头部视频平台试水,发行利率3.8%,比同期银行贷款低1.2个百分点。

评论列表