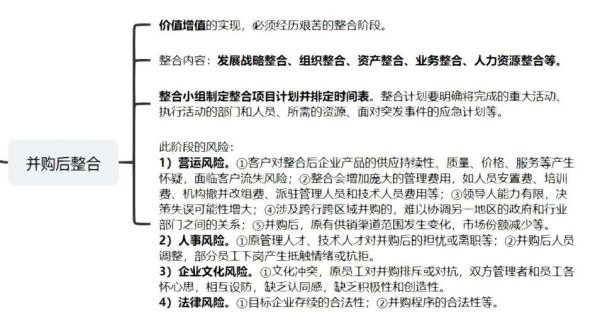

一、为什么互联网并购总在“深夜”官宣?

深夜公告、周末突袭、假期前一刻——**互联网并购的时间选择**从来不是偶然。 自问:为什么偏偏挑大家都休息的时段? 自答: 1. 避开美股交易时段,防止股价剧烈波动; 2. 给公关团队留出整晚做舆情对冲; 3. 让竞争对手来不及在同一新闻周期内“截胡”。 **时间窗口=谈判筹码**,早一分钟泄露,估值就可能掉一成。

二、互联网并购的四种主流方式

1. 股权置换:用“未来”买“现在”

典型场景:A股上市平台收购未盈利SaaS公司。 **操作要点**: - 以自身股票作价,减少现金流压力; - 设置对赌条款,绑定创始团队三年; - 换股比例=双方PS或PEG区间中值×折扣系数(常见0.7-0.9)。 风险:股价下跌触发补差价条款,买方可能反被“套牢”。

2. 现金收购:巨头清扫赛道的“快刀”

案例:某短视频平台一次性现金收购竞品,日活千万级产品直接下架。 **优势**: - 交易速度快,30天完成尽调+交割; - 彻底消灭潜在对手,减少烧钱竞争。 **劣势**: - 需动用境外SPV过桥贷款,产生额外财务费用; - 可能触发反垄断申报,国内营业额+全球营业额双门槛。

3. 资产剥离+承接债务:轻资产团队的“曲线救国”

适用对象:拥有核心技术但现金流断裂的初创公司。 流程拆解: 1. 买方成立新公司,只收购知识产权与核心员工; 2. 老公司债务留在原股东,避免或有负债; 3. 员工重新签劳动合同,工龄清零降低补偿金。 **关键条款**:知识产权不得存在质押、许可或开源污染。

4. 管理层收购(MBO):把创始人“请回来”

触发条件:上市公司子公司长期亏损,拖累财报。 玩法: - PE基金提供优先级资金,管理层出资劣后; - 上市公司获得一次性投资收益,美化当期利润; - 子公司摘牌后降本增效,三年后再战IPO。 **估值逻辑**:按剥离后EBITDA×6-8倍,显著低于上市公司整体倍数。

三、互联网估值的“三层滤镜”

第一层:用户价值滤镜

公式:单用户价值=(LTV-CAC)×留存系数 **注意**: - LTV取未来24个月现金流,而非全生命周期; - 留存系数按次月留存率分段加权,防止“羊毛党”虚胖。

第二层:赛道稀缺滤镜

自问:同样是百万日活的社区,为什么A值10亿、B只值3亿? 自答: - A拥有**双边网络效应**(内容生产者+广告主),B只是工具; - A的赛道CR4<30%,B的红海CR4>70%; - A有数据闭环,B依赖第三方登录。

第三层:并购协同滤镜

协同价值=收入协同+成本协同-整合成本 **收入协同**举例: - 买方流量导入,被收购方ARPU提升30%; - 交叉销售,客单价从200元增至350元。 **成本协同**举例: - 服务器合并,带宽成本下降15%; - 行政团队精简,年度费用节省2000万。 **整合成本**常被低估:系统迁移、文化冲突、关键员工流失,平均吃掉协同价值的20%-35%。

四、估值谈判桌上的“心理战”

1. 锚定效应:谁先出价谁被动?

经验法则: - 若卖方先报价,买方锚定其上限,砍30%起步; - 若买方先报价,卖方锚定其下限,抬50%试探。 **破解方法**:引入第三方估值报告,用数据打断锚点。

2. 对赌条款:把不确定性“后置”

常见对赌指标: - 未来三年净利润复合增长率≥25%; - 日活用户次年不低于交割日的90%。 **陷阱提示**:净利润可通过削减研发美化,建议改用**收入+用户时长**双指标。

3. 分手费:让诚意“有价可循”

行业惯例: - 买方分手费=交易金额的3%-5%; - 卖方分手费=买方尽调成本的150%。 **反向条款**:若因监管否决,双方互不承担分手费,避免“假并购真炒作”。

五、交割后的“隐形战场”

1. 系统迁移:技术债的“雪崩”

真实案例:某电商收购社区团购后,强行统一账号体系,导致老用户无法找回订单,次月GMV下滑40%。 **解决方案**: - 双轨运行6个月,逐步灰度切换; - 保留原技术负责人为“迁移监理”,奖金与稳定性挂钩。

2. 文化融合:OKR与KPI的“左右互搏”

冲突场景: - 买方用OKR,强调创新;被收购方用KPI,强调执行。 **调和策略**: - 第一年保留原团队KPI,仅对齐O(目标),不强制KR(关键结果); - 设置“文化翻译官”岗位,由双方各派一人轮值。

3. 品牌去留:流量与情怀的博弈

决策矩阵: - 若被收购品牌心智>买方品牌,保留双品牌(例:Keep收购某瑜伽App); - 若买方品牌势能碾压,半年内完成品牌迁移(例:滴滴收购优步中国)。 **数据依据**:NPS调研中,品牌忠诚度高于60%即值得保留。

六、未来三年的并购新变量

1. **数据出境审查**:跨境并购需通过网络安全审查,估值折扣10%-20%成为常态; 2. **AIGC资产包**:大模型训练语料成为独立估值单元,按Token量计价; 3. **ESG条款**:碳排放指标不达标,交易价款扣减5%作为整改基金。

并购从来不是简单的“买公司”,而是**买时间、买赛道、买人心**。在互联网行业,唯一不变的是估值逻辑永远在变。

评论列表