互联网保险到底靠不靠谱?先弄清三件事

很多用户第一次接触互联网保险,最担心的就是“**会不会被骗**”。其实,判断一款互联网保险是否可靠,只需抓住三点:

(图片来源网络,侵删)

- **承保公司是否持牌**:登录银保监会官网→“在线服务”→“许可证信息查询”,输入公司全称即可核验。

- **产品是否备案**:在“保险产品库”中输入条款名称,能查到备案号才算正规。

- **销售平台是否合规**:看页面底部是否有“保险中介许可证”或“互联网保险销售资质”编号。

为什么互联网保险比线下便宜?

不少人发现,**同样保额的重疾险,线上比线下便宜30%左右**,原因有三:

- **砍掉了代理人佣金**:线下产品首年保费中约30%~50%用于支付佣金,线上直接让利。

- **运营成本低**:无需租赁门店、印刷纸质保单,系统自动化核保减少人力。

- **产品形态更纯粹**:线上产品通常砍掉返还、分红等附加功能,专注核心保障。

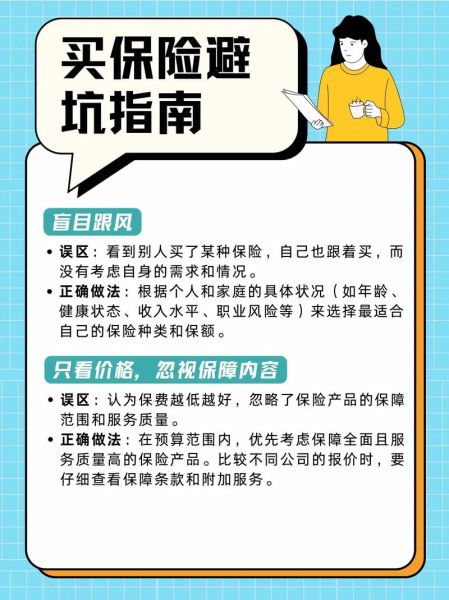

怎么买互联网保险才不被坑?七步避坑指南

第一步:明确需求,拒绝跟风

问自己三个问题:

- 我最担心什么风险?(大病/意外/住院/身故)

- 需要多少保额才够用?(重疾险建议年收入×5倍)

- 预算上限是多少?(不超过年收入10%)

第二步:看懂健康告知

互联网保险**没有代理人帮你填问卷**,必须逐字阅读健康告知:

- 有结节、息肉等异常?先核保再投保,避免理赔纠纷。

- 医保卡外借过?需提前开具证明,否则可能被拒赔。

第三步:对比保障责任

用表格横向比较三款产品:

| 项目 | 产品A | 产品B | 产品C |

|---|---|---|---|

| 重疾种类 | 100种 | 110种 | 120种 |

| 轻症赔付比例 | 30% | 45% | 30% |

| 癌症二次赔 | 可选 | 必选 | 无 |

第四步:验证理赔服务

两个动作:

(图片来源网络,侵删)

- 打保险公司客服电话,询问**线上理赔流程**(是否支持APP上传资料)。

- 查看近一年投诉率:在银保监会官网“消费者投诉”栏目搜索公司名称。

第五步:选择正规渠道

优先顺序:

- 保险公司自营平台(官网/官方APP)

- 持牌保险经纪公司(如慧择、小雨伞)

- 银行系平台(微众银行、招商银行APP)

第六步:合理利用智能核保

身体有小毛病?试试**智能核保**:

- 甲状腺结节2级→多数产品可标体承保

- BMI≥30→需加费或除外责任

第七步:电子保单验真

投保成功后,立即做两件事:

- 登录保险公司官网→“保单验真”→输入保单号

- 下载电子保单PDF,打印一份存档

常见陷阱拆解:这些套路要警惕

陷阱1:首月1元,次月暴涨

某些医疗险广告写“首月1元”,实际是**分期缴费**,后续每月扣几十元,总保费比同类产品更贵。

陷阱2:捆绑销售意外险

投保页面默认勾选“综合意外险”,价格从19.9元到299元不等,**记得手动取消**。

陷阱3:伪造停售倒计时

用红色大字提示“仅剩48小时”,实为营销手段,**监管要求停售需提前30天公告**。

理赔实录:互联网保险真实案例

2023年,深圳用户王女士通过支付宝投保某重疾险,保额50万。确诊甲状腺癌后:

- 第1天:通过APP上传病理报告

- 第3天:保险公司启动视频面访

- 第7天:50万理赔款到账

关键点:**提前准备了完整的住院病历**,避免了补充材料耽误时间。

进阶技巧:如何优化保单组合

不同人生阶段,搭配思路不同:

(图片来源网络,侵删)

- 单身期:百万医疗险+30万重疾险(预算2000元/年)

- 已婚无娃:定期寿险(保额负债+年收入×10)+ 百万医疗险

- 三口之家:夫妻互保定期寿险+孩子重疾险(保30年)

未来趋势:互联网保险的三大变化

根据《2024中国互联网保险白皮书》,行业将出现:

- AI预核保普及:上传体检报告后,10秒给出承保结论

- 可中断式保险:允许中途停保,按天退还保费

- 健康管理绑定:每日步数达标可抵扣次年保费

评论列表