一、互联网人身保险到底指什么?

互联网人身保险,简单来说,就是**通过互联网渠道销售的人身保险产品**,包括定期寿险、终身寿险、重疾险、医疗险、意外险等。它区别于传统线下渠道,投保、核保、保全、理赔等环节都可以在线完成。

常见疑问:它和线下买的保险有区别吗?

答:**产品本质一样**,监管要求一致,但**价格通常更低**,因为省去了代理人佣金和线下运营成本。

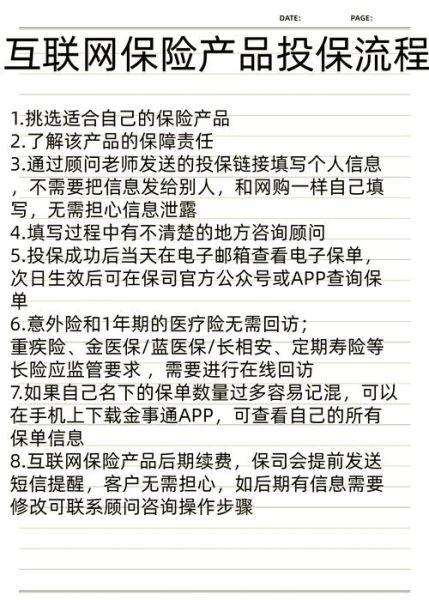

二、互联网人身保险怎么买?全流程拆解

1. 选平台:官方 vs 第三方

- 保险公司官网/官方App:产品单一,但信息透明,适合已有明确目标产品。

- 第三方保险平台:如支付宝、微信、慧择、小雨伞等,**产品丰富,可横向对比**,但需注意平台资质。

2. 选产品:三步锁定需求

- 定预算:年保费不超过年收入10%。

- 定类型:先保障(重疾/医疗/意外),后储蓄(年金/增额寿)。

- 定保额:寿险保额≥家庭负债+5年年收入;重疾险保额≥30万。

3. 健康告知:90%拒赔源于此

互联网保险多为**智能核保**,问什么答什么,**未如实告知可能被拒赔**。例如:2年内住院、结节、体检异常均需告知。

4. 支付与回访:电子保单同样有效

支付成功后,电子保单会发送至邮箱,与纸质保单**法律效力等同**。投保后1-3天内会有保险公司电话回访,**务必接听**,否则可能影响保单生效。

三、互联网人身保险可靠吗?四大安全机制

1. 监管背书:持牌经营

所有互联网保险产品均需**银保监会备案**,销售平台需具备《保险中介许可证》。可在银保监会官网查询资质。

2. 资金隔离:保费直接进入保险公司

无论通过哪个平台投保,**保费直接进入保险公司对公账户**,平台无法挪用。

3. 理赔兜底:保险公司不能倒闭?

若保险公司破产,**保险保障基金会接管保单**,客户权益不受影响。历史上新华、安邦等案例已验证。

4. 数据安全:加密传输+区块链存证

头部平台采用**SSL加密技术**,部分公司引入区块链技术存证电子保单,防篡改。

四、真实案例:互联网投保如何理赔?

2023年,深圳用户A通过支付宝投保某定期寿险,保额100万。次年因突发心梗身故,家属在线提交理赔申请:

- 材料上传:死亡证明、关系证明、保单电子版。

- 保险公司调查:核实无既往病史,符合条款。

- 3个工作日到账:100万理赔款打入受益人账户。

关键点:**投保时如实告知健康状况**,理赔时材料齐全,流程比线下更快。

五、避坑指南:90%人忽略的3个细节

1. 免责条款:这些不赔

例如:酒驾、吸毒、战争、核辐射等,**每款产品免责不同**,投保前需逐条阅读。

2. 等待期:投保后≠立即保障

- 医疗险:30-90天等待期,期间住院不赔。

- 重疾险:90-180天等待期,期间确诊重疾返还保费。

3. 自动续保:扣费前看清条款

部分医疗险为**一年期产品**,续保需审核,若产品停售可能无法续保,**优先选保证续保20年的长期医疗险**。

六、常见Q&A

Q:互联网保险比线下便宜,是不是保障缩水?

A:不会。**价格差异源于渠道成本**,保障责任、保额、条款与线下一致。

Q:异地投保会影响理赔吗?

A:不影响。**全国通赔**,可在线提交材料或邮寄至保险公司全国网点。

Q:电子保单丢了怎么办?

A:登录保险公司官网/官方App,**输入身份证号即可重新下载**,也可拨打客服补发。

评论列表