一、什么是“互联网金融市场份额”?

在讨论“谁领跑”之前,先厘清概念。互联网金融市场份额,通常指**某一细分赛道(支付、信贷、理财、保险科技等)中,各平台交易额或收入占行业总盘子的比例**。它既可以用GMV口径,也可以用营收口径,不同机构统计方法略有差异。

二、2024年整体盘子有多大?

综合央行、艾瑞、奥纬三方数据,2024年中国互联网金融(剔除重复计算)**总交易额预计突破68万亿元**,同比增速约9.8%。其中:

- **第三方支付**占55%,仍是最大板块;

- **互联网消费信贷**占21%;

- **线上理财**占14%;

- **保险科技**占7%;

- **其他(供应链金融、跨境金融等)**占3%。

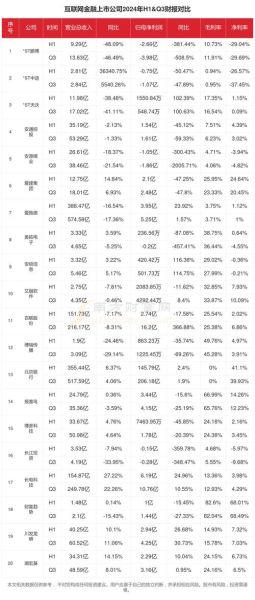

三、支付赛道:支付宝、微信谁更大?

3.1 官方口径差异

央行只公布“非银行支付机构”整体规模,不披露单家。第三方机构中,艾瑞按**年度交易额**口径给出:支付宝48.2%,微信支付33.7%,银联云闪付9.1%,其余平台瓜分9%。

3.2 收入口径更真实?

若按**支付业务营收**(手续费、备付金利息等)测算,QuestMobile报告显示:

- 支付宝:约580亿元,市占率54%;

- 微信支付:约390亿元,市占率36%;

- 其他:10%。

结论:**交易额口径支付宝领先14个百分点,收入口径领先18个百分点**,差距主要来自B端费率差异。

四、消费信贷:蚂蚁、京东、度小满三足鼎立?

4.1 余额口径排名

截至2024Q2,互联网消费信贷在贷余额约7.4万亿元。其中:

- 蚂蚁集团(花呗+借呗):1.82万亿元,占比24.6%;

- 京东科技(白条+金条):0.97万亿元,占比13.1%;

- 度小满:0.61万亿元,占比8.2%;

- 美团、字节、360数科等:合计约20%;

- 银行自营App:约34%。

4.2 增速谁最快?

2023Q2至2024Q2,行业平均增速12%。**美团月付**依托场景,增速高达46%;**字节放心借**凭借流量红利,增速38%;**蚂蚁**主动降杠杆,增速仅5%。

五、线上理财:余额宝还是“榜一”吗?

截至2024年6月,线上理财用户规模6.9亿人,管理规模(AUM)合计18.7万亿元。排名如下:

- 蚂蚁基金(含余额宝、稳健理财):4.1万亿元,市占率21.9%;

- 腾讯理财通:2.3万亿元,市占率12.3%;

- 度小满理财:0.8万亿元,市占率4.3%;

- 京东金融:0.7万亿元,市占率3.7%;

- 银行系App(招行、平安等):合计约45%。

值得注意的是,**余额宝单只货币基金规模已降至1.1万亿元**,被腾讯“零钱通”追赶至0.9万亿元,差距缩小至2000亿元。

六、保险科技:水滴、蚂蚁、微保谁更稳?

2024年互联网保费收入预计超6500亿元,其中:

- 蚂蚁保:市占率19%,主打“好医保”系列;

- 腾讯微保:市占率14%,依托微信九宫格;

- 水滴:市占率7%,以众筹+保险模式见长;

- 传统保险公司自营平台:合计约48%。

监管趋严后,**“首月0元”“长险短做”等营销套路退场**,平台比拼转向**精算能力与健康管理服务**。

七、区域与人群:哪些城市贡献最大GMV?

从地域看,**长三角+珠三角+京津冀**三大城市群贡献全国62%的互联网金融交易额;从年龄看,**25-35岁用户**占比48%,仍是绝对主力;从客单价看,**一线城市人均年交易额12.8万元**,是三四线城市的2.7倍。

八、未来三年变量:监管、AI与出海

8.1 监管走向

金监总局已明确**“同一业务、同一标准”**,意味着互联网平台与银行在资本金、杠杆率、数据合规方面将拉齐。预计2025年起,**头部平台市场份额或被动下降3-5个百分点**。

8.2 AI重构价值链

蚂蚁“支小宝”、度小满“轩辕”大模型已在智能投顾、风控环节落地。AI可将**信贷审批成本降低40%**,把**理财师服务半径扩大10倍**,中小平台有望借技术逆袭。

8.3 出海第二曲线

东南亚数字支付GMV年增速25%,拉美消费信贷缺口超3000亿美元。支付宝+、WeChat Pay、京东科技已分别在**泰国、印尼、墨西哥**布局。到2027年,**海外市场或贡献头部平台10%-15%的收入**。

九、投资者如何跟踪份额变化?

四个高频指标:

- 央行月度《支付体系运行总体情况》;

- 上市公司财报中的**“促成贷款规模”“理财交易规模”**;

- App Annie/QuestMobile的**月活、时长、留存**;

- 监管罚单与合规通报,可提前预判平台收缩节奏。

十、尾声:份额只是起点,留客才是终点

2024年的市场份额榜单,也许明年就会重新洗牌。真正决定座次的,不再是单纯流量,而是**谁能把一次交易变成长期信任**。

评论列表