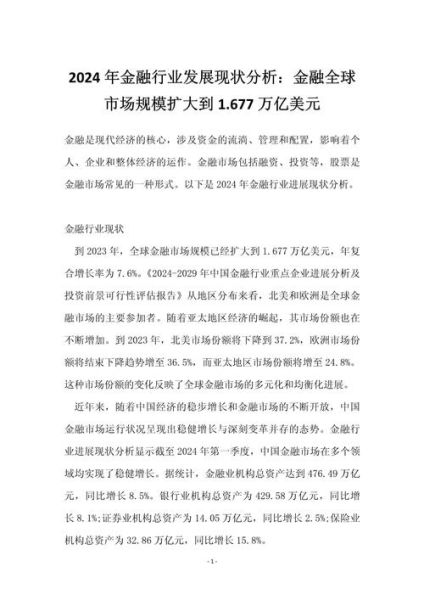

2024年行业整体画像:从“野蛮生长”到“合规深耕”

过去十年,互联网金融的关键词是“快”——牌照快、融资快、用户增长快。进入2024年,**监管红线、存量竞争、技术分化**成为新主题。央行数据显示,截至一季度末,全国在营网贷机构仅剩29家,较峰值下降98%;同时,持牌消费金融公司贷款余额突破1.2万亿元,同比增长23%。**行业已从“流量游戏”转向“资产质量游戏”。**

监管脉络:三条主线决定生死

1. 牌照准入:从“备案”到“许可”

2023年底《非银支付机构条例》落地,明确支付机构注册资本不低于1亿元且需一次性实缴。**没有牌照的助贷、联合贷模式被实质叫停**,中小平台只能转型做导流或技术输出。

2. 利率上限:IRR口径替代APR

多地法院开始以**内部收益率(IRR)24%**作为司法保护上限,较此前的APR36%大幅下降。这意味着平台必须压缩资金成本、风控成本,**“高息覆盖高坏账”的逻辑彻底失效**。

3. 数据合规:断直连后的替代方案

征信断直连后,平台获取央行征信数据需通过持牌征信机构,单次调用成本约0.3-0.5元。**头部平台自建“替代数据”模型**,例如用电商订单、运营商账单预测还款能力;中小平台则依赖同盾、百融等第三方,**模型同质化导致风控差异缩小**。

用户需求变了:谁在借钱?为什么借?

2024年Q1,蚂蚁消费金融新增用户中**72%为小微企业主**,借款用途TOP3为: - 补充流动资金(41%) - 支付员工工资(28%) - 预付货款(19%) **个人消费贷占比首次跌破50%**,反映出经济压力下“经营性借款”成为新刚需。与此同时,用户期限偏好从12期缩短至6期,**“短期周转”需求激增**。

2024年还能投资吗?先回答三个关键问题

Q1:政策还会不会收紧?

**大概率不会。**当前监管框架已覆盖牌照、利率、数据、催收全链条,政策进入“执行期”而非“加码期”。银保监会2024年工作会议明确“推动存量风险处置”,**意味着行业将迎来1-2年政策窗口期**。

Q2:哪些细分赛道有红利?

- **小微供应链金融**:核心企业确权+银行低息资金,IRR可控制在15%-18%; - **跨境支付**:RCEP关税减免带动东南亚电商增速35%,持牌机构手续费率1.5%-2.5%; - **保险科技**:惠民保渗透率不足10%,带病体保险精算模型存在技术壁垒。

Q3:普通投资者如何参与?

- **二级市场**:关注持牌消费金融公司ABS发行利率,若优先级利率高于同评级城投债50BP以上,存在套利空间; - **一级市场**:避开C端信贷,重点看**B2B支付SaaS**(如分账系统、税务合规API),这类企业2023年平均PS倍数仅4-6倍,低于美国同类公司(8-10倍); - **个人理财**:选择持有消费金融公司债权的银行理财,**优先看是否附带“银行不良兜底条款”**。

风险提示:三个“灰犀牛”不可忽视

- **区域性不良抬头**:浙江、广东两地消费金融不良率已升至3.8%、3.2%,需警惕抵押物(如厂房、商铺)流动性枯竭; - **技术外包依赖**:90%中小平台风控模型依赖第三方,若数据源被切断(如运营商停止提供详单),**坏账率可能在一周内飙升5-8个百分点**; - **美元基金退出**:2023年美元基金在金融科技领域投资金额同比下降67%,**Pre-IPO项目估值倒挂**,可能导致后期融资受阻。

实操建议:给三类人群的2024行动清单

从业者: - 考取“银行业专业人员职业资格”证书,**合规岗薪资涨幅已达40%**; - 学习Python风控建模,掌握XGBoost+LR融合模型,可替代30%传统评分卡。 投资者: - 每月跟踪“银登中心”不良贷款转让数据,**若个人消费贷款包折扣率低于30%,可抄底AMC概念股**; - 关注香港虚拟银行牌照申请进度,**持牌机构可开展跨境理财通2.0业务**。 借款人: - 优先选择“随借随还”产品,**避免实际利率因提前还款而升高**; - 用“个人所得税APP”核对贷款合同,**若发现平台以“咨询费”名义变相收取砍头息,可向银保监会12378投诉**。

评论列表