互联网医疗市场到底被切成了几块?

从需求端倒推,**互联网医疗市场细分**可以拆成六大板块:在线问诊、医药电商、慢病管理、健康保险、医疗信息化、医美及消费医疗。每一块背后都有清晰的支付方、服务场景与监管边界。

在线问诊:流量入口还是盈利黑洞?

核心疑问:在线问诊平台靠什么赚钱?

答案藏在三种变现路径:

- 会员订阅:平安好医生、微医的付费会员包,年费199-599元,打包无限次图文/视频问诊。

- 处方流转:医生开具电子处方后,平台与线下药房分成,抽佣比例8%-15%。

- 企业EAP:为B端员工提供心理咨询、视频问诊,按人头结算,客单价80-120元/人/年。

但**医保线上支付尚未全国打通**,导致C端自费比例仍超70%,这是盈利的最大瓶颈。

---医药电商:处方药外流的红利有多大?

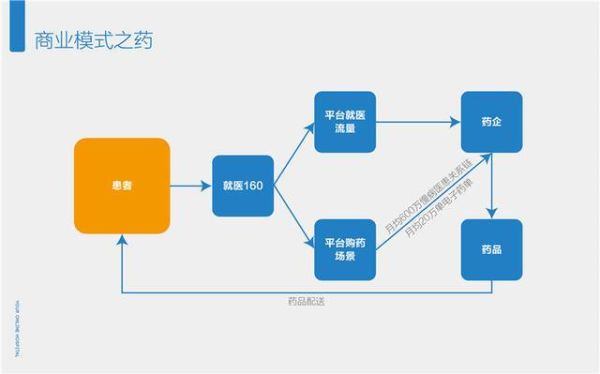

自问:医药电商的GMV增速还能维持多久?

2023年国内医药电商市场规模突破2800亿元,处方药占比首次超过OTC,达到52%。**处方外流政策**(如“双通道”药店)是最大推手。

盈利模式分三层:

- 自营差价:京东健康、阿里健康自营药品毛利率约12%-18%,靠规模压低采购价。

- 平台佣金:第三方药店入驻抽佣3%-8%,叠加广告竞价排名。

- DTP药房冷链配送:肿瘤特药单票配送费可达80-150元,毛利远高于普药。

风险点在于**“网售处方药”监管细则**可能收紧,平台需提前布局线下实体药房资质。

---慢病管理:SaaS订阅还是按疗效付费?

核心矛盾:患者依从性低,谁来为长期效果买单?

目前跑通的模式有三种:

- 保险联合:镁信健康的“慢病保”将用药依从性与保费折扣挂钩,患者完成血糖监测返20%保费。

- 药企共建:赛诺菲与智云健康合作糖尿病管理,按患者HbA1c达标率向药企结算服务费。

- 医院科室托管:平台免费为医院搭建随访系统,换取患者数据用于科研转化。

关键点在于**动态数据监测能力**,连续血糖仪、智能血压计等IoT设备渗透率直接决定续约率。

健康保险:从“卖保单”到“做服务”

疑问:健康险如何与医疗场景深度捆绑?

众安尊享e生2024版给出样本:投保即送全年12次视频问诊,**理赔数据实时回传**用于动态调费。平台盈利来自:

- 死差益:通过健康管理降低赔付率,每下降1%可释放约3亿元利润空间。

- 健康管理服务费:向用户提供减重、戒烟课程,单价99-299元/期。

- 药企广告:在用药提醒场景中植入特药优惠券,CTR(点击转化率)可达传统渠道的4倍。

监管要求**健康险不得强制搭售医疗服务**,需通过会员权益形式变相绑定。

---医疗信息化:DRG/DIP支付改革下的新蛋糕

自问:医院为什么愿意为SaaS系统付费?

国家医保局强制推行DRG付费后,医院急需**病案首页质控工具**。卫宁健康、东软集团的盈利模式:

- 系统部署费:三级医院DRG系统报价200-500万元,每年维护费15%-20%。

- 数据增值服务:为药企提供真实世界研究(RWS)数据,单病种数据集售价50-200万元。

- 按效果分成:帮助医院缩短平均住院日,节省的医保结余按10%-30%分成。

基层医疗机构更青睐**按次付费**的云HIS,单次门诊系统调用费0.3-0.8元,降低初期投入。

---医美及消费医疗:直播带货重构获客逻辑

核心问题:医美机构如何降低高昂的流量成本?

新氧、美呗的解决方案:

- 直播电商:玻尿酸次卡通过直播间秒杀,客单价从6800元压到2999元,但到店转化率提升至35%。

- 分期金融:与持牌消费金融公司合作,12期免息分期将用户决策周期从30天缩短到3天。

- 医生IP孵化:平台签约医生发布科普短视频,按粉丝量阶梯分成,头部医生年分成超200万元。

需警惕**“医美贷”监管红线**,2023年已有6家平台因违规分期被下架。

---未来三年:谁能吃下增量市场?

政策端看,**医保信息平台全国统一**将在2025年完成,届时在线问诊、处方药网售的支付瓶颈有望突破。技术端,**医疗大模型**可能重构分诊、病历质控等环节,降低人力成本。

最终胜出者需满足三个条件:**合规数据沉淀能力**、**与线下医疗资源的深度绑定**、**能同时赚B端和C端的钱**。

评论列表