一、什么是互联网金融银行?与传统银行有何不同?

互联网金融银行,通常指不设实体网点、完全依托互联网开展存贷汇业务的持牌银行。它们与传统银行最大的差异在于:

(图片来源网络,侵删)

- 获客方式:传统银行依赖线下网点,互联网银行靠App、小程序、社交裂变。

- 风控手段:传统银行看抵押物、征信报告,互联网银行更多用大数据风控模型。

- 运营成本:没有房租、柜员,存款利率可上浮、贷款利率可下探。

二、国内主流互联网银行大盘点

1. 微众银行(WeBank)

背靠腾讯,主打微粒贷、微业贷、活期+。微粒贷最高额度30万,按日计息,随借随还。

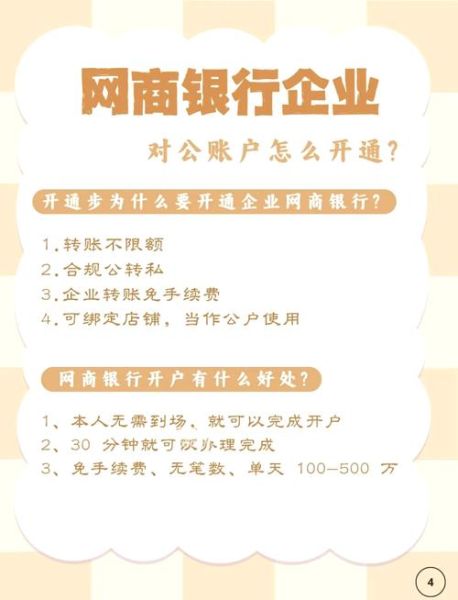

2. 网商银行(MYbank)

阿里系,服务小微商家,网商贷、余利宝、采购贷是其明星产品。

3. 新网银行

四川首家民营银行,与美团、滴滴合作推出场景分期,年化利率低至7%起。

4. 苏宁银行、众邦银行、亿联银行

分别聚焦供应链金融、消费金融、农村金融,各有差异化牌照优势。

三、如何判断一家互联网银行是否靠谱?

1. 查牌照:是否持有银保监会核发的《银行经营许可证》

可在银保监会官网“在线服务—许可证信息查询”输入全称核验。

(图片来源网络,侵删)

2. 看存款保险:是否加入存款保险

正规互联网银行会在App显著位置标注“存款保险”标识,50万以内本息受国家保障。

3. 读年报:关注不良贷款率、资本充足率

不良贷款率低于2%、资本充足率高于10%相对稳健。

四、开户、存款、贷款全流程体验

1. 开户只需3步

- 下载官方App,手机号+身份证+人脸识别。

- 绑定本人Ⅰ类账户(工农中建任一借记卡)。

- 设置交易密码,完成Ⅱ类户升级。

2. 存款技巧:阶梯利率+靠档计息

例如微众银行“大额存单+”:存满7天按1.85%,满3年最高3.35%,提前支取靠档计息不损失利息。

3. 贷款避坑:警惕砍头息与捆绑保险

正规互联网银行贷款不会提前收取任何费用,年化利率需明示在合同首页。

五、常见疑问Q&A

Q1:把钱放互联网银行安全吗?

只要该银行在存款保险名单内,50万以内100%兑付。超出部分需关注其股东背景与资产质量。

(图片来源网络,侵删)

Q2:互联网银行贷款利率为什么比传统银行低?

因为没有网点租金、人力成本低,且通过大数据精准定价,风险溢价更低。

Q3:可以同时开几家互联网银行账户吗?

可以,但Ⅱ类户在一家银行只能开一个,Ⅲ类户不限,注意年度累计支付限额。

六、未来趋势:开放银行与场景金融

监管正在推动开放银行API,未来你在美团点外卖、滴滴打车时,背后可能就是网商银行或新网银行在提供信贷。对于用户而言,金融将隐形化、场景化,选择哪家银行可能取决于哪个App用得顺手。

七、给普通用户的3条实用建议

- 分散存款:单家不超过50万,降低集中度风险。

- 定期体检:每半年查看一次银行年报与监管通报。

- 关注活动:新户存款加息、支付立减金等羊毛可薅,但别被高息诱惑忽视风险。

评论列表