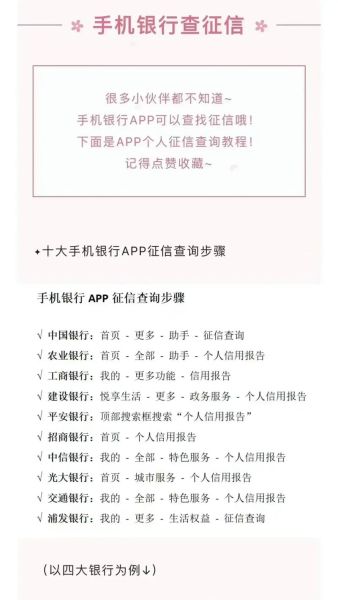

什么是“互联网征信业务规模”?

在谈数字之前,先把概念掰开揉碎。互联网征信业务规模指的是:

• 以线上数据为核心来源,

• 通过算法模型完成信用评估,

• 并以报告、评分、API接口等形式对外输出,

• 最终形成可货币化收入的市场总量。

它既包括个人征信,也涵盖企业征信,但不含传统线下尽调。

目前公认的三大测算口径

行业报告之所以给出不同数字,是因为口径差异。以下三种最常被引用:

- 收入口径:只统计持牌机构与数据服务商的直接营业收入,2023年约280亿元。

- 交易规模口径:把金融机构因使用征信报告而发放的贷款余额也算进去,2023年突破9万亿元。

- 生态口径:再叠加风控SaaS、反欺诈、联合建模等衍生服务,规模接近1200亿元。

问:我该用哪个口径?

答:如果你是投资人,看收入口径;金融机构看交易规模;政府监管则倾向生态口径。

近五年增速拆解:复合年化27%从何而来?

把2019—2023年的官方与第三方数据拉通,可拆出三条增长曲线:

- 用户侧:个人查询次数从25亿次/年飙到78亿次/年,主因是短视频与先买后付场景爆发。

- 机构侧:接入征信API的中小银行从400家增至1600家,村镇银行与消费金融公司贡献最大。

- 技术侧:单次查询成本从0.9元降到0.35元,边际成本下降直接推高调用量。

问:增速会不会很快见顶?

答:不会。央行2024年1号文把“替代数据”正式纳入监管沙盒,意味着电商、社交、出行数据将合规入场,潜在调用量至少再翻一倍。

区域分布:长三角贡献了45%收入

把280亿元收入按注册地拆分,发现高度集中:

| 区域 | 收入占比 | 核心玩家 |

|---|---|---|

| 长三角 | 45% | 网商银行、同盾、魔蝎 |

| 珠三角 | 22% | 腾讯征信、微众信科 |

| 京津冀 | 18% | 百行征信、朴道 |

| 成渝 | 8% | 新网银行、数禾 |

| 其他 | 7% | 各地城商行系科技公司 |

问:为什么长三角遥遥领先?

答:除了电商与支付巨头聚集,更重要的是地方金融局早在2018年就推出“数据经纪人”试点,让数据交易合法化。

细分赛道:谁在闷声发财?

别再只盯着个人征信,以下三个细分赛道毛利率均超过60%:

- 跨境电商卖家征信:亚马逊、eBay店铺流水+物流数据,单笔报告售价800—1500元。

- 灵活用工白名单:把外卖骑手、主播的履约记录打包卖给保险公司,客单价200元/人/年。

- ESG供应链评级:用替代数据评估中小供应商的碳排放真实性,一单5万元起。

问:这些赛道合规吗?

答:只要不触碰个人敏感信息,且通过匿名化+联邦学习输出结果,监管目前持包容审慎态度。

未来三年测算模型:如何自己算一遍?

想拿到一手数字,可以按下面四步自建简易模型:

- 确定基准调用量:去央行征信中心官网查“个人信用报告查询量”,2023年为38亿次。

- 设定替代数据渗透率:假设2026年达到30%,对应11.4亿次新增调用。

- 给每次调用定价:参考目前API均价0.4元,三年后降至0.25元。

- 乘上衍生系数:每1次查询带动3.5倍的联合建模、反欺诈等收入。

计算结果:

11.4亿×0.25元×3.5≈10亿元新增收入,再加上存量自然增长,2026年行业收入规模可摸到420—450亿元。

风险提示:别忽视的三把“达摩克利斯之剑”

规模越大,监管越严。以下三点足以让估值瞬间打折:

- 断直连2.0:如果央行要求所有替代数据也必须先“集中存管”,中小数据源将被迫退出。

- 个人信息保护法司法解释:2024年可能出台“最小必要”细则,过度采集直接入刑。

- 跨境数据审查:VIE架构的征信SaaS公司若无法通过网络安全审查,海外上市通道将关闭。

问:投资人如何对冲?

答:优先选择国资参股、已拿到个人征信牌照或通过等保三级的标的。

写在最后:规模之外,更需关注“厚度”

当所有人都在讨论“千亿市场”时,真正的护城河早已转向数据深度与场景颗粒度。谁能把水电煤缴费、无人零售、充电桩这些碎片化数据整合成可解释、可回溯、可审计的信用资产,谁就能在下一轮牌照洗牌中活下来。规模只是门票,厚度决定座次。

评论列表