一、为什么“选平台”和“看利率”成了搜索热词?

过去五年,互联网金融从“野蛮生长”到“合规备案”,用户最焦虑的两件事就是:平台安不安全和利息高不高。百度指数显示,“互联网金融平台怎么选”与“网贷利率一般多少”月均搜索量均超过十万次,且呈季节性上涨——每逢季度末、年末理财资金回流时,搜索量激增。

(图片来源网络,侵删)

二、互联网金融平台怎么选?七步自检法

1. 查牌照:三证缺一不可

- 银行存管协议:登录官网查看合作银行名称,再去该银行官网核实。

- ICP经营许可证:工信部官网输入域名即可验证。

- 网络小贷牌照或消费金融牌照:地方金融监管局官网公示名单。

2. 看股东:国资、上市、风投谁更稳?

自问:国资背景一定安全吗?

自答:不一定,但国资平台兜底意愿与舆情承受力更强。可交叉验证股东在“国家企业信用信息公示系统”中的实缴资本。

3. 审资产:底层资产决定风险等级

常见资产类型:

- 个人信用贷——利率高、违约率高

- 房抵贷——利率中等、处置周期长

- 供应链金融——利率低、核心企业信用关键

重点:资产分散度≥1000笔/亿,可有效降低集中违约冲击。

4. 体验透明度:信息披露深度测试

打开APP,连续点击五次“项目详情”,若仍无法看到借款人身份证打码照片、借款合同编号,直接放弃。

5. 测流动性:债权转让成功率

平台每日公布的“转让成功率”若低于80%,意味着退出通道拥堵,慎入。

(图片来源网络,侵删)

6. 比费率:IRR计算器实测

用Excel IRR函数输入每月还款计划,真实年化若比展示利率高2个百分点以上,存在砍头息。

7. 读舆情:黑猫投诉与法院公告双轨排查

近90天内若出现5起以上无法提现的投诉且平台未回复,列入黑名单。

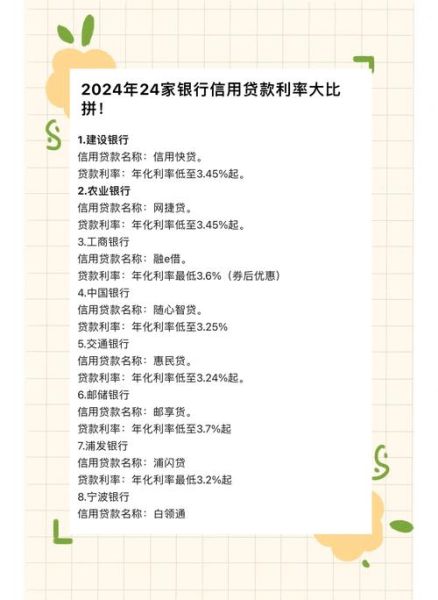

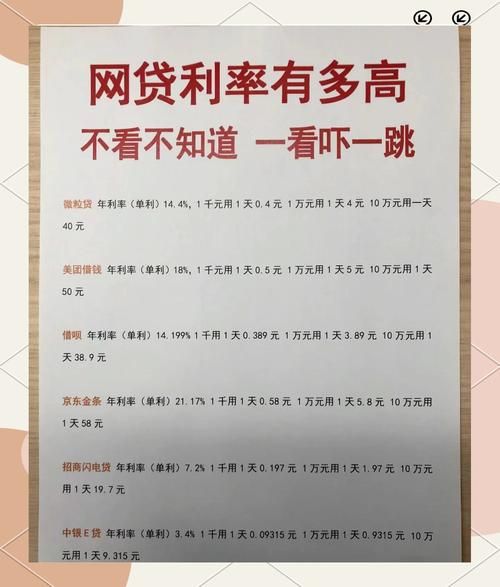

三、网贷利率一般多少?分场景拆解

场景一:消费分期(3C、医美)

头部平台年化10%–15%,资金方多为持牌消金;腰部平台18%–24%,常叠加服务费。

场景二:小微企业经营贷

银行系网贷6%–10%,但需纳税记录;P2P转型后的助贷12%–18%,审批宽松。

场景三:个人信用贷(无抵押)

持牌机构:IRR14%–20%;非持牌:IRR可高达36%,逼近高利贷红线。

(图片来源网络,侵删)

场景四:房抵贷

一线城市房抵贷7%–11%;二押产品14%起,放款速度决定溢价。

四、利率背后的隐藏成本:别只看APR

自问:平台展示年化10%,为什么实际还款多了几千?

自答:可能踩了以下坑:

- 管理费:每月0.5%–1%,按初始本金计息,非余额递减。

- 提前还款违约金:剩余本金的3%,部分平台要求一次性支付。

- 强制保险:人身意外险保费一次性收取,IRR瞬间抬高2–3个点。

五、实战案例:如何用10分钟筛掉90%的高危平台

步骤:

- 打开“中国互联网金融协会”官网,下载最新披露清单,剔除未接入的平台。

- 用企查查筛选注册资本<1亿元且实缴为0的平台,直接删除。

- 在APP Store查看版本更新记录,若半年无更新,技术团队可能已解散。

- 随机选3个标的,拨打借款人电话(平台应提供验证通道),空号率>30%即放弃。

六、未来趋势:利率还会降吗?

监管方向:

- 2024年《非银支付机构条例》落地,助贷利率上限或参考LPR+12%。

- 数据征信互联互通,多头借贷识别率提升,高风险人群将被挤出市场。

用户策略:

- 信用良好者可等待银行降息窗口,经营贷置换高息网贷。

- 负债率>50%人群优先选择持牌机构协商展期,避免以贷养贷。

七、常见误区快问快答

问:平台有保险公司承保就一定保本?

答:履约险只保借款人死亡或全残,不保本息。

问:利率越低越好?

答:低于6%的信用贷往往附带存款或理财捆绑,实际机会成本更高。

问:大V推荐的平台能跟投?

答:大V收取CPS佣金,与平台利益绑定,需独立验证。

评论列表