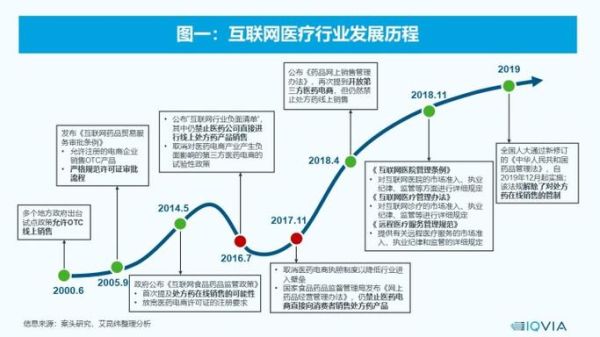

互联网医疗市场到底有多大?

2023年全球互联网医疗市场规模约2850亿美元,中国占其中480亿美元。艾瑞咨询预测,到2028年中国市场将突破1800亿美元,年复合增长率保持在25%以上。驱动因素包括人口老龄化、慢性病管理需求、5G普及与医保线上支付政策落地。

为什么慢性病管理是最大增量?

我国慢性病患者已超3.3亿人,每年医疗支出占GDP的6.5%。互联网医院通过AI随访+可穿戴设备,把复诊率从线下65%降到线上28%,单患者年均节省1200元。以糖尿病为例,线上管理方案使患者糖化血红蛋白达标率提升17个百分点。

哪些细分赛道最被资本看好?

- 数字疗法(DTx):2023年融资额达46亿元,适应症从失眠扩展到肿瘤康复。

- 医保 SaaS:帮助中小医院3天内完成医保电子凭证接入,单家医院年费20-50万元。

- 居家检测:HPV自检盒年销量增速210%,复购率38%。

政策松绑到什么程度?

2024年3月,国家卫健委明确“互联网首诊”可在海南、宁夏全域试点,意味着常见病线上开方全面合法化。医保局同步将17项互联网诊疗项目纳入报销,个人自付比例降至10%-20%。

技术突破点在哪里?

5G+远程超声已落地200家县级医院,延迟控制在20毫秒以内;大模型问诊在皮肤科准确率达91.2%,接近主治医师水平。更关键的是,区块链处方流转使药品溯源查询时间从3天缩短到3秒。

用户付费意愿有多高?

调研显示,一线城市25-40岁人群中,62%愿为线上专家咨询支付200-500元/次;三线及以下城市慢病患者对包年健康管理接受度达54%,心理价位800-1200元/年。

盈利模式如何跑通?

以某头部互联网医院为例,其收入结构为:

药品配送毛利35% + 会员订阅年费299元 + 企业健康管理B2B占比40%。2023年单用户LTV(生命周期价值)已突破1800元,获客成本220元,ROI8.2倍。

未来五年增长天花板在哪?

制约因素并非需求,而是医生供给。按国家规划,到2028年需新增50万名注册互联网医生,目前年增量仅4.2万。解决方案包括:

退休医生再就业(占新增供给35%)

AI辅助诊疗提升医生人效3倍

专科护士线上执业试点扩大至12省。

哪些区域将率先爆发?

除北上广深外,成都、合肥、郑州因高校医疗资源外溢+地方政府补贴,互联网医院数量年增速超80%。县域市场则由医共体云药房驱动,2024年覆盖800个县,药品流通成本下降22%。

投资者如何提前卡位?

二级市场可重点关注:

医疗IT龙头(医保接口市占率>60%)

连锁药房+线上续方(O2O订单占比提升曲线陡峭)

一级市场则押注专科SaaS,尤其是肿瘤、精神心理等高客单价领域,Pre-A轮估值普遍在3-5亿元区间。

评论列表