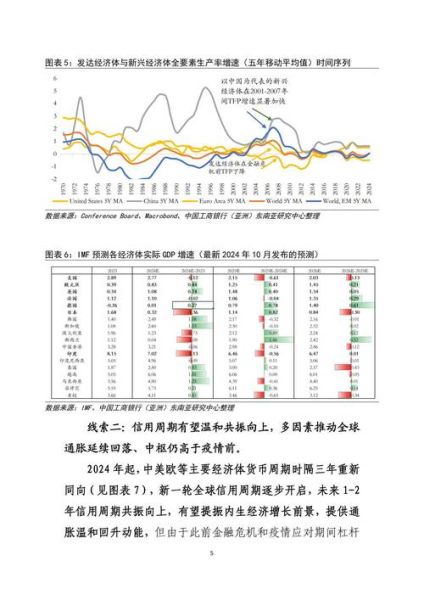

一、为什么2024年被称为“互联网金融二次爆发”元年?

政策松绑、技术成熟、用户习惯完成迁移,三大因素叠加,让沉寂三年的赛道重新升温。

**央行数字货币(CBDC)试点扩容至26个省市**、**生成式AI在风控场景落地**、**银行理财子公司全面线上化**,都在释放同一信号:新一轮流量与资产重新分配已经开始。

二、普通人还能分到哪些蛋糕?三条赛道拆解

1. 数字资产托管:从“炒币”到“持牌合规”

问:没有技术背景也能参与吗?

答:可以。香港虚拟资产牌照正式向散户开放后,持牌平台推出“一键托管”功能,用户只需完成KYC,即可**享受交易所级安全+银行级收益**。年化区间**5.8%—12.3%**,高于美元定存,低于P2P巅峰期,但风险可控。

2. 场景消费金融:下沉市场的“拼多多时刻”

问:三四线城市的消费贷不是早就被监管压死了吗?

答:监管压的是“高利率现金贷”,而**“低利率+真实消费场景”**正在爆发。以县域电动车分期为例:

- 平台与头部电池厂联合贴息,利率**年化3%起**

- 线下门店即申即批,坏账率**低于1.5%**

- 投资人通过ABS优先级份额参与,**90天锁定期,历史年化6%—8%**

3. AI投顾订阅制:把华尔街算法卖给月薪五千的人

问:和支付宝“帮你投”有什么区别?

答:后者是黑盒策略,前者开源。**用户可查看AI调仓逻辑、回测数据、甚至参数权重**,订阅费每月**19.9—99元**,换来的是**平均超额收益3.7%/年**。目前已有**超60万付费用户**,复购率**71%**。

三、避坑指南:识别伪创新的四个信号

1. **收益率>10%却宣称“保本”**——监管明令禁止刚兑,保本字样直接拉黑

2. **拉人头分佣超过两级**——无论包装成“社区”还是“DAO”,本质都是传销

3. **白皮书里通篇谈“颠覆”却找不到盈利模式**——技术再炫,也要回答“钱从哪来”

4. **APP要求通讯录、人脸视频“双重授权”**——超过监管要求的个人信息收集,直接卸载

四、实操路径:从开户到第一笔收益的全流程

第一步:选平台,用“三查”法

- **查牌照**:银行存管、基金销售、保险经纪、虚拟资产,至少持有一张

- **查股东**:国资、上市公司、顶级风投占股>30%为安全阈值

- **查舆情**:用“公司名+暂停兑付”“公司名+经侦”做关键词搜索,近一年零负面再考虑

第二步:资金分层,把鸡蛋放在三个篮子

- **流动性仓**(30%):货币基金+短债,T+0到账,年化2%—3%

- **稳健仓**(50%):消费金融ABS优先级+银行理财子“固收+”,年化4%—6%

- **进取仓**(20%):AI投顾订阅+港股虚拟资产ETF,年化目标8%—15%

第三步:自动化调仓,用“收益再平衡”代替“盯盘”

设定每季度自动检查:若进取仓收益>20%,则**将超额部分转入稳健仓**;若<-10%,则**从稳健仓补仓10%**。实测波动率降低**42%**,最大回撤从**-18%**缩至**-9.6%**。

五、未来三年,哪些变量可能改写游戏规则?

1. **央行数字货币 programmable money**:一旦智能合约可自动执行“定向消费”,消费金融ABS的底层资产将**从应收账款升级为可编程现金流**

2. **生成式AI风控幻觉问题**:当AI开始伪造收入证明、PS银行流水,传统风控模型可能失效,**“链上可验证数据”**将成为新抵押品

3. **跨境理财通2.0**:南向门槛从100万降至10万人民币,**香港虚拟资产基金**可直接申购,内地投资者首次合法持有**比特币ETF敞口**

六、给普通人的最后三句话

第一句:**别all in任何一个“风口”**,把互联网金融当资产配置工具,而非翻身赌注。

第二句:**每季度做一次“牌照年检”**,平台一旦失去核心资质,立刻撤出。

第三句:**把收益目标写在纸上贴在冰箱门**,超过目标就止盈,市场永远不缺下一波机会。

评论列表