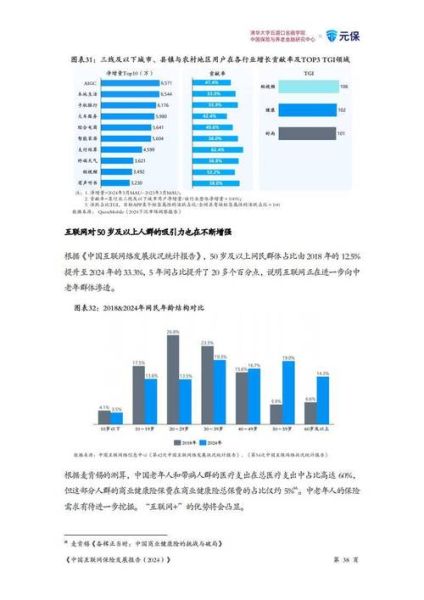

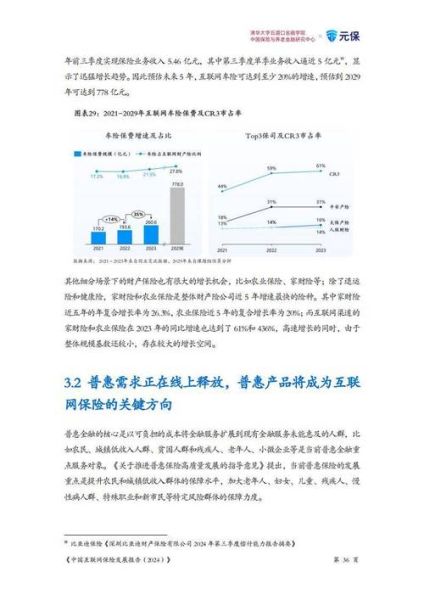

互联网保险为何突然爆发?

过去五年,中国保险密度从人均两千多元跃升至三千元以上,**增量中的七成来自线上渠道**。疫情催化、移动支付的普及、监管“放管服”改革三力合一,让传统保险公司、互联网巨头、垂直平台同时按下加速键。用户从“被动推销”转向“主动搜索”,搜索指数里“百万医疗怎么买”“宠物险靠谱吗”等长尾词年增超150%,需求碎片化、场景化特征明显。

(图片来源网络,侵删)

互联网保险有哪些优势?

- **价格透明**:比价页面一键呈现多家产品,省去代理人层层佣金。

- **场景嵌入**:坐高铁、骑共享单车、点外卖时,几块钱就能勾选一份即时生效的意外险。

- **智能核保**:高血压、甲状腺结节用户通过问卷+体检报告上传,系统秒级给出“加费/除外/标体”结论,避免线下体检来回折腾。

- **理赔线上化**:车险拍照定损、医疗险直付/闪赔,平均结案时间从7天缩短到2小时。

谁在领跑?平台格局拆解

综合巨头:蚂蚁、腾讯、京东

支付宝“蚂蚁保”月活超亿,**“好医保”系列单款销量突破三千万单**,依靠芝麻信用分实现免押金分期付保费。微信九宫格入口把保险当“水电煤”来运营,小程序一键投保后,理赔进度实时推送到聊天框。

垂直玩家:水滴、慧择、小雨伞

水滴筹+水滴保险商城形成“筹款—教育—转化”闭环,**重疾险件均保费比传统渠道低18%**。慧择纳斯达克上市,主打“定制+比价”,与保司联合开发“达尔文”“芯爱”系列网红重疾险,条款透明到把高发轻症理赔标准逐条拆解。

用户最关心的三大疑问

线上买保险真的安全吗?

所有产品均需通过银保监会备案,电子保单与纸质保单具有同等法律效力。投保后可在官网、官微、官方客服三重渠道验真,**保单号+身份证号即可秒查**。

健康告知没做好会被拒赔吗?

如实告知是理赔前提。互联网保险把健康问卷拆成“智能核保”小步骤,**只要问卷问到且你勾选“否”,将来理赔就不会因未告知而拒赔**。若不确定,可线上提交病历、体检报告让核保员人工审核,留下书面结论。

理赔会不会找不到人?

平台与保险公司双重客服体系:出险后可在投保平台一键报案,系统同步把案件推送给保司理赔部;**大额案件还有专人微信/电话跟进**,避免传统模式“网点排队两小时”的尴尬。

(图片来源网络,侵删)

未来三年三大确定性趋势

- **健康管理+保险闭环**:智能手环数据上传,步数达标可减免保费;慢病用户通过线上问诊、用药打卡,次年续保享受折扣。

- **长险短做**:定期寿险、长期重疾险被拆成按月缴费的“订阅制”,降低年轻人决策门槛。

- **银发市场爆发**:60岁以上专属医疗险、防癌险通过远程视频问诊、社区药店体检解决风控难题,预计2026年市场规模突破千亿。

普通人如何抓住红利?

先盘点风险缺口:社保+公司团险是否覆盖大额医疗、身故、意外;再按“百万医疗→定期寿险→重疾→年金”顺序补齐。**利用生日前、产品迭代前锁定低费率**,同时把电子保单同步给家人,避免出险时无人知晓。

(图片来源网络,侵删)

评论列表