2024年煤炭还会涨价吗?先给出判断

**大概率高位震荡,但涨幅有限。** 全球能源转型、国内保供稳价、进口煤增量三大因素共同作用,使得煤价既难出现2021年的极端暴涨,也难回到2015年的低谷。 ---全球视角:需求真的在下降吗?

- **欧洲“退煤”≠全球退煤** 欧盟2023年煤炭消费同比下降23%,但印度、东南亚新增燃煤机组并网量创十年新高,对冲了欧洲减量。 - **天然气替代效应减弱** 2023年欧洲TTF天然气均价仍高于55欧元/MWh,煤电在成本端仍有竞争力。 - **极端天气的“黑天鹅”** 2023年越南、孟加拉因干旱水电骤降,被迫紧急招标进口煤,类似事件2024年可能重演。 ---国内供应:保供政策如何落地?

**“三桶煤”产能核增进入尾声** 2021-2023年累计核增产能4.3亿吨,其中**鄂尔多斯38座露天矿**已完成技改,2024年可释放增量不足3000万吨。 **运输瓶颈仍未打破** 大秦铁路检修窗口期从30天压缩至25天,但**蒙冀线运力利用率已逼近95%**,再提升空间有限。 **进口煤的“阀门”** 2023年进口煤量4.7亿吨(+61%),其中**澳煤占比回升至12%**。若2024年澳煤关税维持0%,沿海电厂采购半径将再度扩大。 ---成本端:开采成本为何降不下来?

- **人工成本**:晋陕蒙井下矿吨煤人工成本五年上涨42%,智能化采煤渗透率仅28%。 - **安全投入**:2023年国家矿山安监局要求所有高瓦斯矿井加装5G+AI预警系统,单矿追加投资2000万-5000万元。 - **资源税改革**:新疆、宁夏试点从价计征税率提至6%,直接推高坑口价30-50元/吨。 ---价格博弈:长协价与市场价“双轨制”能撑多久?

**长协价机制** 2024年5500大卡动力煤长协价区间675-770元/吨,覆盖电厂85%用煤量。但**化工、水泥行业**仍需高价市场煤,导致港口实际成交价常高于长协价150-200元。 **贸易商的角色** 2023年环渤海港口贸易商库存占比降至35%(2019年为52%),**大型电力集团自建储煤基地**削弱了中间环节炒作空间。 ---区域差异:哪些地区最敏感?

- **川渝**:2023年外购电占比38%,若煤价上涨,当地电解铝企业电价联动机制将触发**0.03-0.05元/千瓦时**的额外上浮。 - **两广**:2024年海上风电新增并网8GW,可替代标煤约1000万吨,但**迎峰度夏期间仍需日均调入澳洲煤15万吨**。 - **东北**:2023年采暖季前主力电厂库存可用天数仅18天,**低于国家25天警戒线**,任何运输扰动都会放大价格波动。 ---投资提示:普通人如何参与?

**避开高杠杆期货** 2023年动力煤期货主力合约日均波动率4.2%,**保证金比例已提至20%**,散户易被强平。 **关注煤电一体化企业** 如**中国神华、陕西煤业**,其自有电厂消化50%以上煤炭产量,可平滑周期波动。 **替代性标的** 若看空煤价,可关注**水泥行业龙头海螺水泥**,煤价每下跌100元/吨,其吨毛利可增厚15-20元。 ---未来变量:三个关键时点

1. **2024年3月**:全国两会是否调整煤炭进口暂定税率。 2. **2024年7月**:厄尔尼诺强度若达“超强”级别,水电出力可能骤降20%。 3. **2024年10月**:印度季风季结束后,其电厂补库需求将集中释放,**可能拉动纽卡斯尔煤价突破160美元/吨**。 ---自问自答:煤价涨到多少会触发政策干预?

**当港口5500大卡市场价连续两周超过900元/吨时**,发改委将启动**储备煤定向投放+进口煤零关税延期**组合拳。2022年曾用此方式在两周内压价120元/吨。

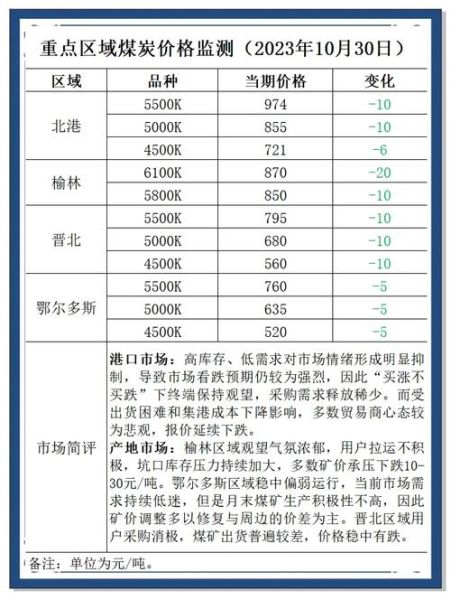

(图片来源网络,侵删)

评论列表