一、行业现状:为什么现在是布局互联网金融的黄金窗口?

过去三年,传统金融机构数字化率从37%跃升至68%,**监管沙盒试点城市扩容至18个**,政策与技术双轮驱动,使得互联网金融不再是“野蛮生长”的代名词,而是进入**合规红利期**。 自问:现在入场会不会太晚? 自答:合规框架搭好后,**持牌机构与场景平台**的估值反而更稳定,早期红利正在向“深耕细分场景”转移。

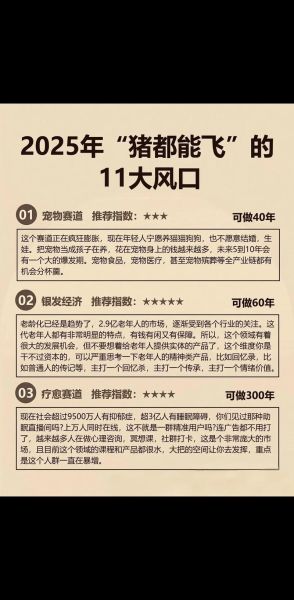

(图片来源网络,侵删)

二、五大高潜赛道拆解:把钱投向哪里最划算?

1. 数字普惠信贷下沉市场

- **县域与三四线城市**消费贷渗透率不足12%,远低于一线城市的46%

- 央行再贷款工具对涉农小微利率低至2%,**资金成本优势显著**

2. 跨境支付+数字人民币

- 2024年CIPS系统日均处理金额突破5800亿元,**人民币国际化带来增量通道费**

- 数字人民币硬钱包在境外旅游场景试点,**手续费比传统SWIFT低70%**

3. 智能投顾与养老第三支柱

- 个人养老金账户已开立超5000万户,**税延型产品缺位**留下巨大空档

- AI驱动的目标日期基金(TDF)可将回撤控制在8%以内,**比人工组合低3-5个百分点**

4. 供应链金融SaaS

- 核心企业信用多级流转系统(如“云信”模式)**融资成本下降2-3%**

- 区块链确权使应收账款周转天数从90天压缩至45天,**现金流效率翻倍**

5. 绿色金融ABS

- 碳中和债券指数过去两年年化收益6.8%,**波动率仅为沪深300的1/3**

- 绿色ABS优先级利率较同评级普通ABS低15-20BP,**机构配置需求旺盛**

三、如何筛选靠谱平台?四个硬指标

自问:面对上千家平台,怎样避免踩雷? 自答:用“四维打分卡”快速过滤:

- 牌照齐全度:银行、消费金融、网络小贷、基金销售至少持有一项

- 不良率披露:季度财报中M3+逾期率≤2%为安全线

- 科技投入占比:研发费用/营收≥5%才具备持续风控迭代能力

- 股东背景:前三大股东含国资或上市金融机构可加分

四、实战策略:三种资金量级的打法

10万元以内:零钱理财+跨境支付套利

- 用数字人民币钱包购买**7天期国债逆回购**,年化2.2%且免手续费

- 通过持牌跨境支付公司做**离岸汇率价差**,单笔收益0.3-0.5%

10-100万元:可转债打新+养老目标基金

- 开通**深市/沪市可转债信用账户**,年化打新收益可达8-12%

- 配置**2045目标日期基金**,享受税延+长期复利双重效应

100万元以上:Pre-IPO股权+绿色ABS优先级

- 关注**持牌消费金融公司**Pre-IPO轮,PE普遍在8-10倍

- 认购**AAA级绿色ABS优先级**,锁定期6个月,年化4.5-5.2%

五、风险对冲:不可忽视的三条底线

自问:高收益必然伴随高风险,如何守住本金? 自答:建立“三层防火墙”:

- 流动性防火墙:保持30%货币基金+短债应对赎回

- 信用防火墙:单一平台投资金额≤总资金10%

- 政策防火墙:每季度跟踪央行《金融科技监管报告》,提前6个月调整仓位

六、2024下半年时间表:关键节点提前卡位

| 时间 | 事件 | 潜在机会 |

|---|---|---|

| 7月 | 数字人民币跨境试点扩容 | 支付服务商交易量激增 |

| 9月 | 个人养老金产品名录更新 | 新增目标风险基金申购窗口 |

| 11月 | 绿色债券评估标准统一 | AAA级绿色ABS利差收窄 |

七、长期视角:十年后哪些模式可能消失?

自问:如何避免“投了个寂寞”? 自答:淘汰逻辑只有一条——**无法沉淀数据资产**的模式终将被整合。 例如: - 纯导流型贷款超市(无风控能力) - 仅依赖备付金利息的支付机构(费率持续下行) 相反,**能形成“交易-数据-风控”闭环**的平台,估值将随数据维度指数级增长。

(图片来源网络,侵删)

评论列表