什么是互联网金融行业集中度?

行业集中度(Concentration Ratio,简称CR)衡量的是**前N家最大企业所占市场份额之和**。在互联网金融领域,常用CR4、CR8、CR10,即前4、8、10家平台交易额或用户规模占全行业的比例。

(图片来源网络,侵删)

互联网金融行业集中度如何计算?

1. 选取核心指标

- 交易额:P2P网贷、互联网理财、第三方支付的年成交额。

- 用户规模:注册或活跃用户数。

- 资产规模:平台管理的资金余额。

2. 计算公式

CRn = (前n家企业指标之和 ÷ 全行业指标之和) × 100%

例如:2023年第三方支付CR4 = (支付宝交易额 + 微信支付交易额 + 银联云闪付交易额 + 京东支付交易额) ÷ 行业总交易额 × 100%

3. 数据来源与清洗

- 官方年报、艾瑞咨询、零壹智库、上市公司财报。

- 剔除壳平台、僵尸平台,避免“水分”拉高分母。

集中度高的影响有哪些?

1. 对消费者:便利与风险并存

- 便利:头部平台技术成熟,支付、理财体验流畅。

- 风险:一旦巨头系统宕机,**大面积服务中断**;数据过度集中导致隐私泄露。

2. 对中小平台:夹缝求生

- 获客成本飙升:头部平台补贴大战,**中小平台CAC高出3-5倍**。

- 牌照门槛抬升:监管要求实缴资本、风控系统投入,**中小平台被迫并购或退出**。

3. 对监管:效率与垄断的平衡

- 效率:集中度高便于**穿透式监管**,降低合规成本。

- 垄断:需防范“赢者通吃”,例如**滥用市场支配地位**提高费率。

4. 对创新:双刃剑效应

- 正面:巨头研发投入大,**区块链、AI风控**快速落地。

- 负面:创新被收购或扼杀,**长尾需求无人满足**。

集中度变化趋势:近三年数据对比

| 细分领域 | 2021 CR5 | 2023 CR5 | 变化 |

|---|---|---|---|

| 互联网消费金融 | 48% | 62% | +14pp |

| 互联网基金销售 | 55% | 59% | +4pp |

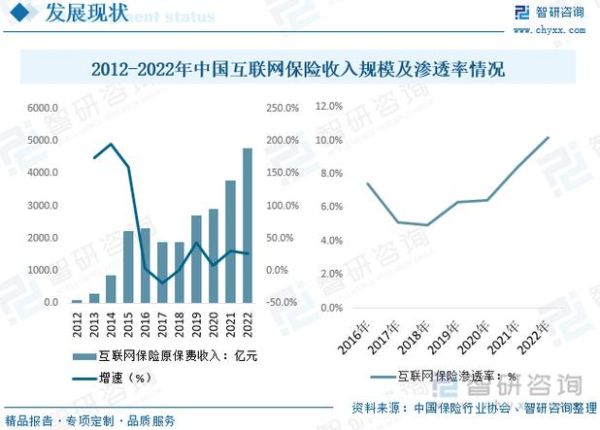

| 互联网保险 | 35% | 41% | +6pp |

消费金融集中度提升最快,主因**牌照收紧+场景方绑定**。

如何判断集中度是否过高?

国际常用赫芬达尔-赫希曼指数(HHI)作为补充:

- HHI = Σ(市场份额%)²

- HHI>2500即高度集中,互联网金融多数子行业已逼近或超过此阈值。

降低集中度有哪些可行路径?

1. 开放银行

通过API共享数据与风控,**中小平台可调用巨头风控模型**,降低技术壁垒。

(图片来源网络,侵删)

2. 监管沙盒

给予创新业务**12-24个月豁免期**,让新模式在巨头夹缝中生长。

3. 反垄断执法

对**“二选一”**、**高额补贴排挤对手**等行为处以营业额1%-10%罚款。

自问自答:集中度会一直升高吗?

不会。当监管、技术、用户需求三要素同时变化时,集中度可能出现拐点:

- 监管:2024年《非银支付条例》拟设市场份额上限。

- 技术:分布式数字身份(DID)降低对巨头账户体系的依赖。

- 需求:Z世代偏好小众、个性化理财,**长尾市场重新被激活**。

投资者如何在高集中度赛道找机会?

- 关注**细分牌照**:互联网小贷、保险经纪仍有增量。

- 押注**技术服务商**:为中小平台输出SaaS风控、合规系统。

- 布局**出海**:东南亚、拉美集中度低,**复制中国模式**。

(图片来源网络,侵删)

评论列表