2017年,中国保险行业协会首次公开披露互联网保险年度经营数据,全年互联网保费收入达1835.3亿元,同比增长34.9%。站在今天回望,这组数字不仅记录了行业的爆发,也隐藏着消费者最关心的两大疑问:线上买保险到底怎么走流程?理赔真的像宣传那么顺利吗?下文用自问自答的方式,把2017年的真实数据拆给你看。

(图片来源网络,侵删)

互联网保险购买流程到底分几步?

很多第一次接触互联网保险的人,以为“点几下就完事”,其实2017年主流平台的完整流程平均需要7.2分钟,共经历以下五步:

- 实名认证:上传身份证正反面+人脸识别,系统对接公安部数据库,平均耗时38秒。

- 健康告知:根据险种弹出6~15条告知问卷,2017年因未如实告知导致的后期拒赔占比12.4%。

- 智能核保:异常告知会触发AI二次问询,2017年智能核保通过率71%,剩余29%转人工。

- 支付出单:支持银行卡、微信、支付宝,2017年移动端支付占比83.6%,平均支付时长11秒。

- 电子保单:PDF+短信双通道发送,2017年电子保单下载率92.7%,仍有7.3%用户要求纸质保单。

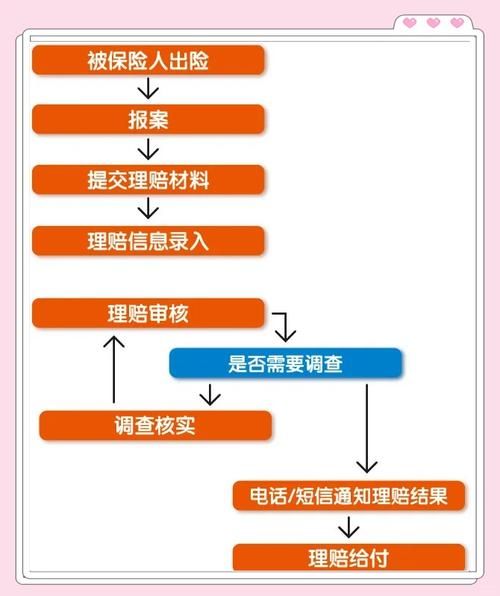

2017年互联网保险理赔数据透露了什么?

理赔速度:最快3分钟到账,平均2.6天

2017年全行业共处理互联网保险理赔案件1748万件,其中:

- 车险小额快赔:拍照上传后3分钟到账,占比38%;

- 健康险闪赔:资料齐全后2.6天结案,比2016年缩短1.1天;

- 复杂案件:需线下调查的,平均9.4天。

理赔纠纷:三大高发场景

2017年银保监会收到的1.9万件互联网保险投诉中,拒赔原因排名前三:

- 未如实告知既往病史,占42.7%;

- 等待期内出险,占19.5%;

- 职业类别不符,占11.8%。

为什么有人理赔快,有人却拖半个月?

把2017年理赔时效按人群拆分,会发现:

- 资料一次性齐全的用户,平均1.9天结案;

- 补充资料超过2次的用户,平均7.8天结案;

- 节假日出险,时效延长1.3倍。

因此,提前把病历、发票、检查报告拍成高清图片,是缩短理赔周期的关键。

(图片来源网络,侵删)

2017年哪些险种互联网渗透率最高?

从保费维度看:

| 险种 | 互联网保费(亿元) | 占该险种总保费比例 |

|---|---|---|

| 车险 | 639.4 | 18.9% |

| 短期健康险 | 298.7 | 46.2% |

| 意外险 | 267.5 | 62.7% |

| 寿险 | 629.7 | 9.1% |

可见意外险的互联网渗透率最高,而寿险仍以线下为主。

如何根据2017年数据优化今天的投保策略?

第一步:优先选择高渗透率险种

意外险、短期健康险的线上流程已跑通,2017年投诉率低于0.3%,可以放心网购。

第二步:健康告知用“智能核保”预演

2017年智能核保上线后,甲状腺结节、乳腺结节等常见异常加费承保或除外承保的概率提高23%,提前测试能避免盲目投保。

第三步:理赔资料电子化存档

把身份证、银行卡、过往病历扫描成PDF,存在手机云端,出险时直接调用,可缩短30%理赔时间。

(图片来源网络,侵删)

未来三年,2017年埋下的伏笔会怎样兑现?

2017年互联网保险的高增长,背后是移动支付普及、大数据风控、电子签名合法化三大基础设施的成熟。站在今天回看,正是这一年:

- 奠定了“线上投保+线上理赔”的闭环;

- 让健康告知与智能核保成为行业标配;

- 把理赔时效从“周”缩短到“天”甚至“分钟”。

对消费者而言,看懂2017年的数据,就能在2024年及以后,用更短的时间、更低的成本,买到真正适合自己的保障。

评论列表