互联网贷款周期多久?主流平台普遍在7天至36个月之间,具体取决于产品类型、风控模型与借款人资质。逾期后还能再借吗?多数情况下会触发“冻结额度+降权”,但并非绝对,需看逾期天数、是否结清及平台政策。

(图片来源网络,侵删)

一、互联网贷款周期的三种常见形态

1. 超短周期:7—30天

- 代表:现金贷、小额极速贷

- 特点:按日计息、随借随还,适合临时周转

- 风险:逾期费率极高,年化可达300%以上

2. 中周期:3—12个月

- 代表:消费分期、信用贷

- 特点:等额本息或先息后本,提前还款需手续费

- 风控:查征信+多头借贷检测,放款前需人脸识别

3. 长周期:12—36个月

- 代表:大额经营贷、车抵贷

- 特点:需抵押或担保,利率相对低,但审批慢

- 隐藏条款:提前结清可能收3%违约金

二、周期长短如何影响征信?

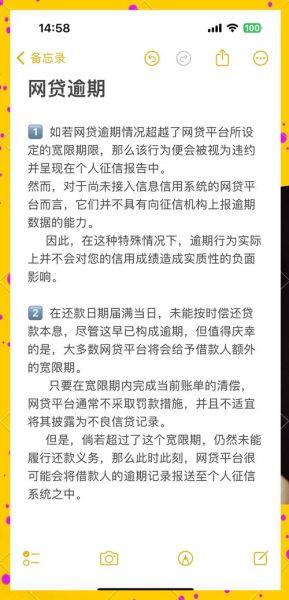

自问:短周期产品是否不上征信?

自答:2022年后,所有持牌机构放款均上报征信,区别仅在于“查询记录”还是“贷款记录”。

- 查询记录:仅留下“贷款审批”字样,影响未来30天内其他平台授信

- 贷款记录:显示借款金额、期限、还款状态,连续逾期90天即标记“呆账”

三、逾期后还能再借吗?关键看四大维度

维度一:逾期天数

- 1—3天:多数平台仅收罚息,额度不冻结

- 4—30天:系统自动降额50%,需人工复核

- 31天以上:直接拉入黑名单,永久拒贷

维度二:是否结清

自问:只还本金不还罚息算结清吗?

自答:不算,必须连本带息+违约金全部入账,系统才更新为“已结清”。

维度三:平台类型

- 银行系:逾期记录保存5年,结清后2年可重新申请

- 持牌消费金融:内部评分模型,结清后6个月可尝试

- P2P遗留平台:债权转让后数据混乱,可能永久无法复贷

维度四:多头借贷指数

即使逾期已结清,若近90天在8家以上平台申请过授信,系统仍会判定“资金饥渴”,直接拒绝。

四、实战案例:逾期13天后如何重新下款?

背景:用户A在某头部平台借款5000元,周期6个月,因忘记还款导致逾期13天。

- 第1步:立即结清本金+罚息+5元滞纳金

- 第2步:拨打客服,申请“非恶意逾期证明”(需理由合理,如住院)

- 第3步:30天内不再申请任何贷款,降低多头指数

- 第4步:第31天重新申请,额度从5000降至3000,利率上浮20%,但成功下款

五、如何预判自己的贷款周期?

自问:为什么同一个人不同平台给的周期差异巨大?

自答:核心在于风控模型的“收入负债比”阈值不同。

(图片来源网络,侵删)

- 银行:要求月收入≥月供的2.5倍

- 消金:要求月收入≥月供的1.8倍

- 小贷:只要手机号实名6个月以上即可,周期短但额度低

六、延长贷款周期的三种合法技巧

- 循环贷模式:先借3个月,按时还款后系统主动提额至12个月

- 组合贷策略:同时申请3个月+12个月两款产品,用长周期覆盖短周期

- 公积金贷通道:部分银行对公积金连续缴存24个月以上用户,直接给36个月授信

七、逾期后修复信用的“三步走”

第一步:结清后立即申请“征信异议”,若因系统延迟可撤销记录

第二步:绑定信用卡,连续6个月全额还款,覆盖负面记录

第三步:第7个月开始申请小额循环贷,逐步重建评分模型

八、2024年新政策对周期的影响

- 监管要求:个人信用贷余额不得超过20万元,直接压缩长周期大额产品

- 数据互通:百行征信与央行征信全面打通,逾期后换平台再借难度翻倍

- 利率上限:IRR不得超过24%,部分平台缩短周期以维持利润

互联网贷款的周期与逾期再借规则并非一成不变,理解底层风控逻辑、掌握修复技巧,才能在资金需求与信用健康之间找到平衡点。

(图片来源网络,侵删)

评论列表