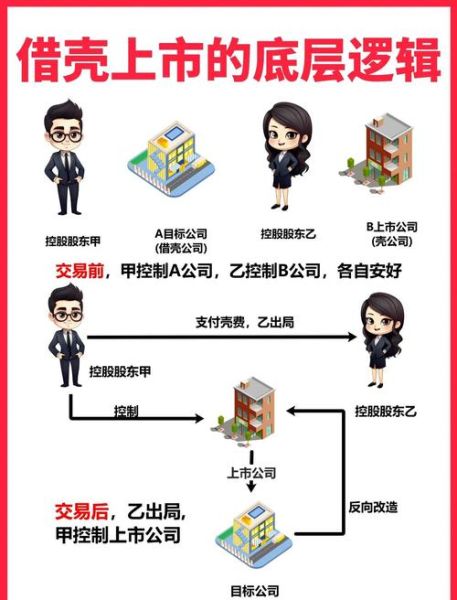

什么是借壳上市?互联网公司为何偏爱这条“捷径”?

借壳上市,又称反向收购,指非上市公司通过收购、资产置换等方式取得一家已上市公司的控制权,再把自己的资产注入,从而绕过传统IPO排队审核,实现快速登陆资本市场。对互联网公司而言,时间窗口就是生命线:行业风口转瞬即逝,晚半年上市估值可能腰斩。因此,借壳成为“烧钱换时间”的理性选择。

(图片来源网络,侵删)

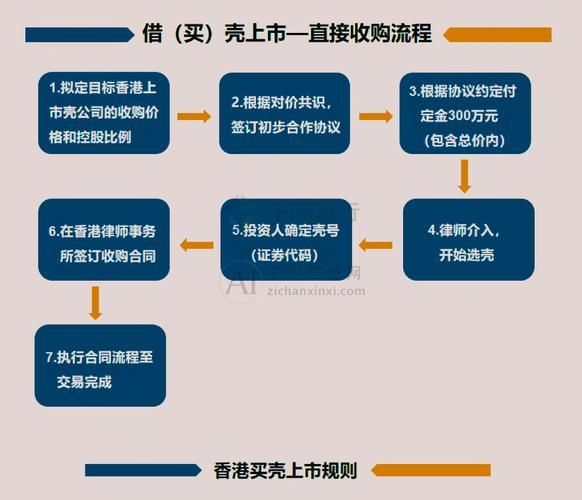

互联网公司借壳上市全流程拆解

第一步:锁定“干净壳”——壳资源筛选标准

- 市值小:一般30亿以下,收购成本低。

- 负债轻:无重大诉讼、无隐性担保。

- 股权分散:大股东持股低于30%,易夺控制权。

- 行业匹配:壳公司原业务能与互联网业务形成“故事”,便于后续估值。

第二步:交易结构设计——现金+股权组合拳

常见模式:

- 股权转让+定向增发:先收购老股,再通过增发新股募资,稀释原股东。

- 资产置换+配套融资:把壳公司原有资产置出,同步注入互联网资产,并向特定投资者募资。

关键点:避免触发借壳上市认定标准(证监会《重组办法》),否则审核等同IPO。

第三步:监管问询与反馈——如何回答“是否构成借壳”?

交易所必问三连:

- 控制权是否变更?

- 资产总额是否超壳公司100%?

- 主营业务是否根本变化?

互联网公司常用回应:引入“三方交易”,即让壳公司原大股东保留部分股权,降低控制权变更比例。

互联网公司借壳上市的核心条件

财务硬门槛:收入与估值如何匹配?

尽管借壳绕过了IPO盈利要求,但估值逻辑必须自洽:

(图片来源网络,侵删)

- 最近一年营收≥1亿元,且复合增长率≥30%;

- 或最近一年净利润≥5000万元;

- 或用户规模≥5000万且ARPU值行业前20%。

案例:某短视频平台2022年借壳时,月活3亿但亏损10亿,最终以“单用户估值法”说服监管,按每用户100美元定价。

合规软条件:数据安全与VIE架构

互联网公司特有痛点:

- 数据出境审查:需通过网信办安全评估;

- VIE协议控制:需披露协议细节,证明“实质控制”;

- 同业竞争:创始人名下其他关联公司需签署不竞争承诺。

借壳上市 vs 直接IPO:互联网公司如何抉择?

时间成本对比

| 路径 | 平均周期 | 关键变量 |

|---|---|---|

| 借壳 | 6-9个月 | 壳谈判速度 |

| IPO | 12-18个月 | 审核排队长度 |

隐性成本:壳费与对赌

- 壳费:通常3-8亿元,需现金支付;

- 业绩对赌:未来3年净利润复合增长率≥20%,否则股份补偿。

自问:是否值得为节省6个月付出10%股权?

自答:若行业处于爆发期,估值溢价可覆盖对赌损失,则划算。

2024年新监管动向:互联网公司借壳的三大变数

变数1:壳资源“供给侧改革”

证监会2023年修订《上市公司重大资产重组管理办法》,明确“借壳上市等同IPO”,导致壳价值缩水30%。但互联网公司仍有机会:选择科创板壳,利用第五套上市标准(未盈利也可上市)。

变数2:数据合规穿透式审查

新规要求披露数据分级分类管理制度,若涉及人脸识别、位置轨迹等敏感数据,需省级以上部门出具合规证明。

(图片来源网络,侵删)

变数3:境外上市备案制联动

若互联网公司曾计划赴美上市,需先撤销境外上市备案,否则境内借壳将被认定为“规避监管”。

实战锦囊:互联网公司借壳上市的四条铁律

- 提前6个月清理股权代持:所有VIE架构中的自然人股东需完成37号文登记;

- 用“AB股”保住控制权:借壳后创始人可持有1:10投票权的B类股;

- 预留10%股份做期权池:避免核心员工因上市前股权冻结而流失;

- 壳公司改名要“蹭热点”:如“XX数科”“XX云网”,复牌后股价涨幅平均高出20%。

未来趋势:SPAC会成为借壳的替代品吗?

2023年港交所引入SPAC机制,允许未盈利科技公司上市。但互联网公司仍倾向传统借壳,原因:

- SPAC需24个月内完成并购,时间压力更大;

- PIPE投资者(私募股权投资已上市公司)议价能力强,可能压低估值。

结论:未来3年,借壳仍是互联网公司登陆A股的主通道,但壳资源将从“买壳”转向“造壳”——即上市公司主动孵化亏损资产,待其盈利后反向注入,实现“曲线借壳”。

评论列表