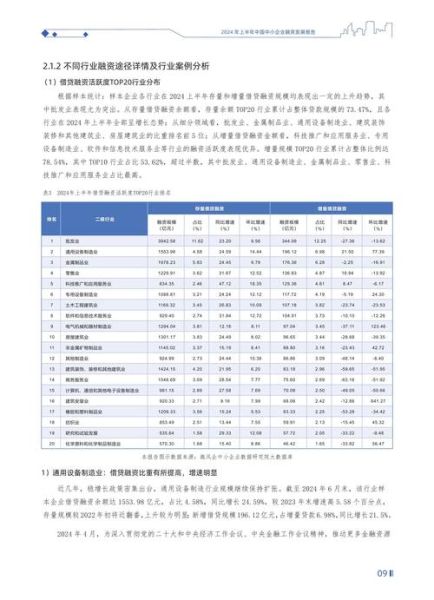

一、互联网融资成本到底高在哪?

打开任何一份互联网融资成本分析报告,最扎眼的数据往往是年化综合成本。它由三部分构成:

(图片来源网络,侵删)

- 资金成本:平台从银行、ABS、理财资金池拿钱的利率,目前主流区间4.5%–7%。

- 风险溢价:大数据风控给出的违约概率×预期损失率,头部平台可压到2%以内,中小平台普遍4%以上。

- 运营与技术摊销:获客、支付通道、系统折旧,单笔借款分摊后约1%–2%。

二、为什么同一家平台对不同企业报价差一倍?

自问:难道只是“大数据杀熟”?

自答:核心差异在企业信用画像颗粒度。

- 税务数据完整度:连续24期增值税发票>500万的企业,系统默认违约概率下降38%。

- 交易流水稳定性:对公账户月均流水波动<10%,利率可再降0.8个百分点。

- 法人征信连带:法人个人征信出现“2”以上逾期,企业利率直接上浮60%。

三、降低融资利率的五个实操动作

1. 提前6个月“养数据”

把企业支付宝、京东企业钱包、ERP进销存全部接入同一套数据桥接工具,让平台看到实时经营闭环,平均可砍利率1.2%。

2. 用“组合授信”替代单一信用贷

同时申请订单贷+发票贷+税贷,平台会给出交叉验证折扣,实测综合利率下降0.9%–1.5%。

3. 抓住平台季度冲量窗口

每年3月、6月、11月是平台放款KPI考核月,此时谈利率可额外获得0.3%–0.5%的返点。

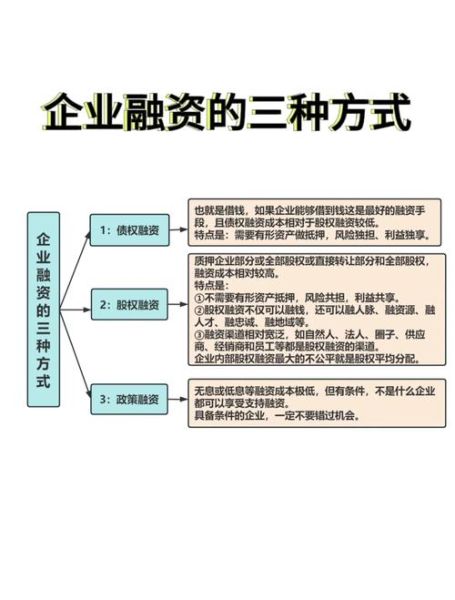

4. 引入第三方担保而非抵押

政府性融资担保基金费率1%,却能把平台风险权重从100%降到50%,对应利率立降1.8%。

(图片来源网络,侵删)

5. 用“阶梯还款”结构替换等额本息

前3个月只还息不还本,现金流压力下降后,平台愿意给出0.6%的利率优惠。

四、2024年互联网融资成本走势预测

结合央行货币政策执行报告与头部平台财报,可得出三条判断:

- 资金成本:二季度后LPR仍有10–15bp下调空间,带动资金端下降0.2%。

- 风险溢价:宏观经济回暖,小微企业不良率预计从2.7%回落至2.3%,风险溢价同步收缩0.4%。

- 技术摊销:AIGC替代人工审核,单户运营成本再降30–50元,折算利率0.1%。

五、常见误区拆解

误区1:利率越低越好?

某物流企业拿到年化6%的超低票贴,但需30%保证金,实际资金占用成本反而高于年化9%的信用贷。

误区2:提前还款一定省息?

部分平台采用息费前置模式,前3期已收70%利息,提前还款反而损失现金流时间价值。

误区3:只看名义利率忽略附加费

平台收取的账户管理费、支付通道费、数据服务费,折算后可能让实际年化成本再上浮1.5%–2%。

(图片来源网络,侵删)

六、附:企业自检清单(可直接打印)

□ 最近12个月对公流水是否连续? □ 增值税申报销售额与平台抓取数据差异是否<5%? □ 法人及股东征信是否出现“连三累六”? □ 是否有政府采购或核心企业应收账款可确权? □ 能否提供近3年审计报告?

勾选超过4项,即可在主流平台拿到TOP 20%的利率档位。

评论列表