一、行业未来五年将走向何方?

从宏观视角看,**监管沙盒常态化**、**数字人民币深度嵌入**、**AI风控成为标配**是三大不可逆趋势。

自问:传统银行会被取代吗?

自答:不会,但**“银行即服务”**模式将让90%的金融场景通过API完成,银行退居底层资金与牌照提供方。

(图片来源网络,侵删)

二、如何看懂监管红线?

1. 牌照拼图怎么凑?

- 消费金融:需**地方金融监管局批复**的消费金融牌照

- 网络小贷:注册资本≥10亿元,且**一次性实缴**

- 基金代销:必须持有**证监会核准的基金销售业务资格**

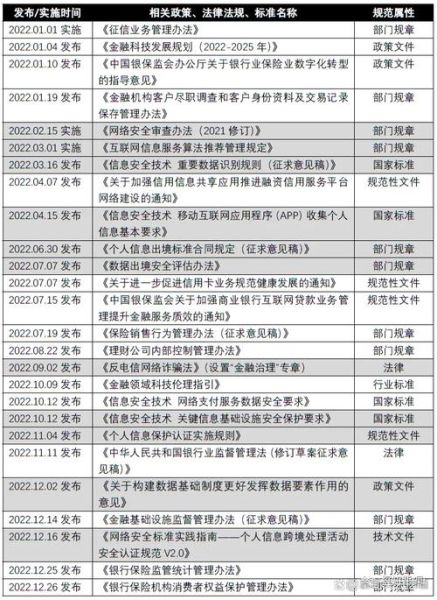

2. 数据合规的“三把锁”

**数据分类分级**、**最小够用原则**、**跨境传输安全评估**——缺一把即可能触发千万级罚单。

三、用户增长见顶后怎么办?

1. 从“流量”到“留量”的三板斧

**场景金融嵌入**:把信贷产品做成SaaS插件,直接装进ERP、进销存系统;

**会员制分层**:用NFT会员卡绑定高净值用户,权益可交易、可继承;

**社群裂变**:在私域用“拼团+免息券”让老用户带新用户,获客成本直降60%。

2. 利率下行周期如何盈利?

自问:利差被压缩到1.5%以下还能赚钱吗? 自答:把盈利模型从**息差**转向**科技服务费**,例如按放款笔数收0.3%系统使用费,旱涝保收。

四、技术栈升级路线图

1. 风控引擎2.0:从规则到图谱

传统“if-else”规则只能覆盖60%风险,**知识图谱+联邦学习**可识别团伙欺诈,误杀率下降42%。

2. 区块链落地三场景

- **ABS穿透式披露**:投资人可实时查看底层资产现金流

- **供应链金融确权**:应收账款上链后秒级融资

- **跨境支付**:通过mBridge项目把结算时间从T+2缩短到T+0

五、中小平台突围案例拆解

某区域性互金平台年营收不足5亿,却靠**“农村光伏贷”**细分场景实现三年复合增长率120%。

核心打法:

1. 与光伏组件厂商签**兜底回购协议**,降低坏账率至0.8%;

2. 用卫星遥感**验证电站真实发电量**,解决信息不对称;

3. 引入**碳减排收益权质押**,贷款利率比基准下浮20%仍盈利。

(图片来源网络,侵删)

六、投资人最关心的四个指标

- **风险调整后收益(RAROC)**:>15%才值得投

- **获客成本回收周期**:CAC≤3个月现金流回正

- **合规成本占比**:超过营收8%即触碰警戒线

- **技术投入强度**:研发费用占营收比持续低于3%的平台将被边缘化

七、2024年必须避开的三个坑

**联合贷比例超限**:与银行合作时,自身出资比例不得低于30%,否则被定性为“通道业务”。

**隐私计算伪应用**:仅做同态加密演示而无真实业务场景的,监管认定为“技术包装”。

**助贷导流“二清”**:平台触碰用户资金即涉嫌非法经营,即便使用持牌方分账系统也违规。

(图片来源网络,侵删)

评论列表