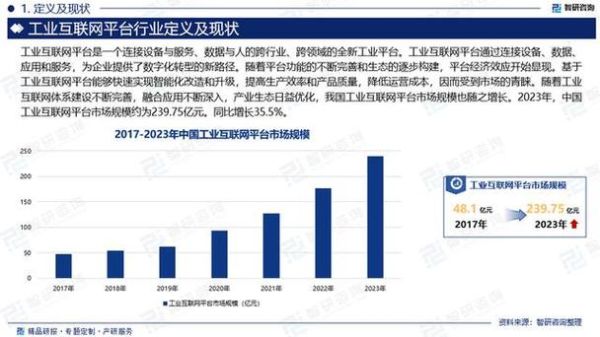

一、市场规模到底有多大?

工信部最新数据显示,2023年中国工业互联网核心产业规模已突破1.35万亿元,年复合增长率保持在18%左右。若把带动效应计算在内,整体经济规模已接近5万亿元。

(图片来源网络,侵删)

二、谁在领跑?区域与行业分布

1. 区域竞争格局

- 长三角:上海、苏州、杭州三地贡献了全国28%的工业APP数量。

- 珠三角:深圳、东莞在5G+工业互联网融合应用上领先,落地场景占全国31%。

- 京津冀:北京侧重平台与标准,天津、河北聚焦装备制造场景。

2. 行业渗透度排名

- 电子信息制造:数字化率已达47%,是平均水平的两倍。

- 汽车及零部件:通过数字孪生工厂,平均缩短新车研发周期30%。

- 石油化工:安全与能耗双控需求,推动边缘计算节点年增45%。

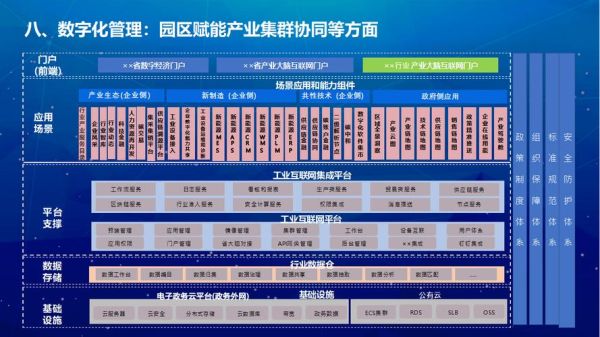

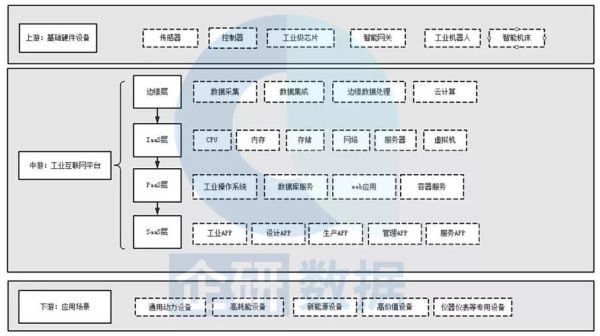

三、产业链如何拆解?三层架构与关键节点

1. 边缘层:硬件红利期还有多久?

边缘网关、工业传感器国产化率从2020年的35%提升到2023年的62%,价格下降40%,但高端MEMS传感器仍依赖进口。

2. 平台层:谁在做“操作系统”?

目前国家级“双跨”平台共28家,海尔卡奥斯、树根互联、用友精智三家市场份额合计超过42%。平台盈利仍靠项目制+订阅制混合,订阅收入占比不足30%。

3. 应用层:SaaS爆发点在哪?

设备预测性维护、能源管理、质量追溯三大场景贡献了68%的SaaS收入,客单价集中在15万—80万元区间。

四、如何布局产业链?三种路径对比

路径A:硬件厂商向上延伸

代表企业:汇川技术,通过收购工业软件公司补足平台能力,2023年软件收入占比已升至21%。

路径B:软件企业向下扎根

代表企业:用友网络,投资边缘盒子厂商,把ERP数据实时下沉到设备端,交付周期缩短25%。

(图片来源网络,侵删)

路径C:运营商横向整合

代表企业:中国移动,5G专网+OnePower平台已签约超2000家工厂,按流量计费的ARPU值是传统宽带的4倍。

五、中小企业如何切入?低成本三步法

- 先用轻量化SaaS:选择月付制能源管理SaaS,单台设备接入成本可控制在500元以内。

- 再叠加边缘网关:国产4G边缘网关已降至800元/台,支持主流PLC协议。

- 最后对接区域平台:长三角、珠三角多地政府提供30%—50%补贴,最高不超过200万元。

六、未来三年三大变量

1. 数据要素流通

北京、上海数据交易所已上线工业数据专区,2024年预计交易规模突破50亿元。

2. 工业大模型落地

华为、科大讯飞相继发布工业大模型,故障识别准确率提升12%,推理延迟低于100ms。

3. 出海窗口期

东南亚制造业数字化率不足20%,中国方案复制成本比欧美低30%,2025年出口规模有望突破600亿元。

七、自问自答:企业最担心的四个问题

Q1:投资回报周期多长?

在电子、汽车等数据基础好的行业,平均回收期为18个月;传统离散制造需24—30个月。

(图片来源网络,侵删)

Q2:数据安全怎么解决?

采用“本地预处理+平台脱敏”混合方案,敏感数据留在工厂侧,平台只接收特征值。

Q3:人才缺口如何补?

工信部已推动工业互联网工程技术人员成为新职业,2023年相关培训人次超过12万。

Q4:标准不统一怎么办?

国家已发布工业互联网综合标准化体系建设指南,2025年前将制定300项以上细分标准。

评论列表