互联网金融到底有哪些主流模式?

业内通常把互联网金融划分为六大主流模式:P2P网贷、第三方支付、互联网理财、互联网保险、消费金融、众筹。每一种模式背后都对应着不同的资金流动路径与盈利逻辑。

(图片来源网络,侵删)

P2P网贷:撮合交易赚利差

核心盈利点:信息撮合费+利差分成+逾期罚息。

- 信息撮合费:按借款金额1%–3%一次性收取。

- 利差分成:平台与资金方约定固定收益,剩余归平台。

- 逾期罚息:年化利率可高达24%,但需合规。

自问自答:P2P还能不能做?

监管趋严后,持牌经营成为入场门槛,备案+银行存管是生存底线。

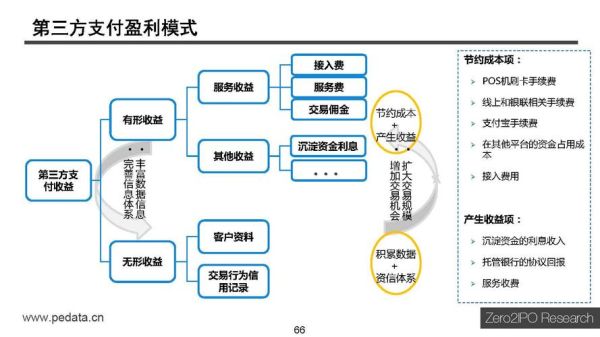

第三方支付:流量换手续费

盈利公式:交易笔数×单笔费率+备付金利息+增值服务。

- 交易手续费:C端0.1%–0.6%,B端可议价。

- 备付金利息:央行集中存管后收益下降,但仍有规模效应。

- 增值服务:广告、会员、数据风控打包出售。

自问自答:支付宝、微信之后还有空间吗?

跨境支付与数字人民币场景正成为新蓝海。

互联网理财:卖基金赚尾随佣金

收入结构:申购费+管理费分成+销售服务费。

(图片来源网络,侵删)

- 申购费:互联网平台通常打一折,走量取胜。

- 管理费分成:基金公司按年0.3%–1.5%返佣。

- 销售服务费:货币基金每日计提,平台按日结算。

自问自答:为何用户愿意在互联网平台买基金?

低门槛+智能投顾让小白也能一键配置。

互联网保险:场景化分销

盈利三件套:首年佣金+续期佣金+技术服务费。

- 首年佣金:车险可达保费的15%,健康险高达30%。

- 续期佣金:第2–5年逐年递减,锁定长期现金流。

- 技术服务费:为保险公司提供风控模型,按调用量计费。

自问自答:互联网保险会不会赔本赚吆喝?

精准定价与动态核保把赔付率压到传统渠道以下。

消费金融:利差+罚息+分期手续费

盈利核心:资金成本与放款利率的剪刀差。

- 资金成本:持牌机构约4%–6%,助贷模式可下探。

- 放款利率:IRR红线24%,优质客群12%–18%。

- 分期手续费:3期2.5%、6期4.5%、12期8%,提前还款照收。

自问自答:场景分期与现金贷谁更赚钱?

场景分期因真实交易闭环,坏账率比现金贷低一半。

(图片来源网络,侵删)

众筹:服务费+股权溢价

盈利路径:筹资佣金+跟投收益+退出分成。

- 筹资佣金:股权众筹5%,奖励众筹3%–10%。

- 跟投收益:平台自有资金跟投,享受未来股权增值。

- 退出分成:项目IPO或并购时,平台再抽1%–2%。

自问自答:众筹是不是高风险?

信息披露+投后管理决定项目生死,头部平台已建立风控白名单。

监管套利窗口关闭后,靠什么持续赚钱?

答案:技术输出+数据变现。

- 技术输出:把风控系统、身份核验、支付通道打包卖给中小银行。

- 数据变现:在合规前提下,为金融机构提供精准营销与联合建模。

- 生态闭环:支付—理财—借贷—保险形成交叉销售,单客价值翻倍。

未来五年,哪些模式会率先盈利?

根据现金流与合规度,第三方支付、互联网保险、消费金融将最先跑出稳定利润;P2P网贷继续萎缩,众筹等待退出渠道成熟;互联网理财则取决于资本市场表现。

给从业者的三点建议

- 持牌经营:牌照是入场券,没有就合作。

- 深耕场景:教育、医疗、养老三大场景仍有空白。

- 技术降本:用AI替代人工审核,把运营成本压到1%以下。

评论列表