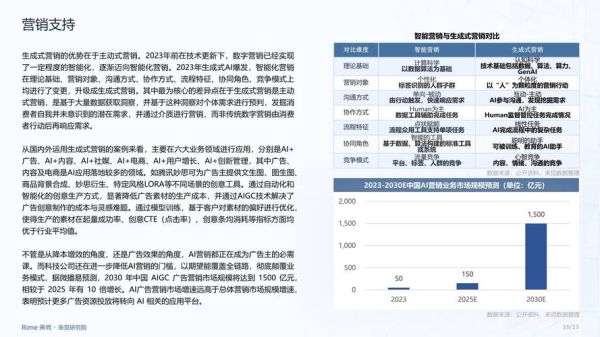

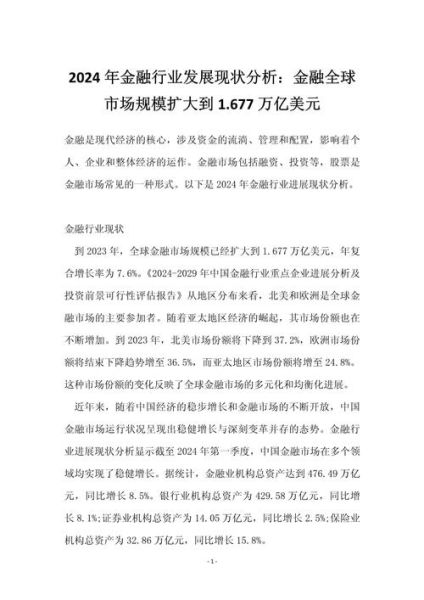

2024年,全球经济在复苏与分化中前行,互联网金融再次成为资本与创业者关注的焦点。面对监管趋严、技术迭代、用户习惯变化,很多人心里打鼓:互联网金融前景怎么样?2024年还值得投资吗?

一、政策风向:监管“松紧带”如何影响赛道?

自2020年《网络小额贷款管理暂行办法》落地后,行业进入“牌照+合规”时代。2023年底,央行与金监总局联合发文,明确数字普惠贷款增速不得低于各项贷款平均增速,**释放政策暖意**。

- 持牌经营成为硬门槛,**助贷、联合贷模式需持牌或备案**;

- 数据合规要求升级,**个人信息保护法与征信业务管理办法**同步执行;

- 跨境支付、数字人民币试点城市扩容,**为跨境场景打开增量**。

自问自答:政策还会突然收紧吗?大概率不会。监管框架已成型,**“红绿灯”机制让市场预期更透明**,只要守住合规底线,创新空间反而更大。

二、技术迭代:AI大模型如何重塑金融价值链?

2023年ChatGPT引爆生成式AI,金融机构迅速跟进。2024年,**大模型在风控、客服、投研三大环节**已跑出标杆案例。

- 风控端:多头借贷识别准确率从92%提升到97%,**欺诈损失率下降35%**;

- 客服端:智能坐席解决率突破85%,**人力成本节省40%**;

- 投研端:自动生成债券募集说明书,**撰写效率提升6倍**。

自问自答:中小平台会不会被技术鸿沟甩开?不一定。开源大模型+行业微调正在降低门槛,**“模型即服务”让中小玩家也能低成本接入**。

三、用户行为:Z世代的钱包在往哪倾斜?

QuestMobile数据显示,2024年1月,**25岁以下用户占互联网理财新增用户的42%**。他们的三大特征决定产品方向:

- “碎片化”:单笔投资金额<500元,**零钱理财需求爆发**;

- “游戏化”:闯关式投教、NFT会员卡,**提升留存30%**;

- “社交化”:小红书、B站理财博主带货,**KOC转化率超传统渠道2倍**。

自问自答:年轻人更敢冒险吗?恰恰相反。他们**对回撤容忍度仅5%**,倒逼平台推出“保本+浮动”结构化产品。

四、细分赛道:哪些场景还有十倍空间?

1. 供应链金融SaaS

2023年市场规模1.8万亿,**渗透率不足15%**。核心逻辑:用应收账款数据做信用穿透,**解决中小微企业“首贷难”**。标杆企业已实现**年化利率8%—10%,不良率低于1.5%**。

2. 跨境支付+数字人民币

2024年跨境电商交易规模预计达2.5万亿美元,**传统SWIFT到账需2—5天,手续费1.5%—3%**。数字人民币跨境试点将**到账时间压缩至分钟级,手续费降至0.3%以内**。

3. 养老金融第三支柱

个人养老金账户开户数已破5000万,但**缴费率不足30%**。互联网平台通过**“税优计算器+基金投顾”组合**,将用户转化率从5%提升到18%。

五、投资逻辑:2024年如何挑选标的?

一级市场降温,**估值回调30%—50%**,反而给出手机会。三条硬标准:

- 牌照壁垒:网络小贷、消费金融、基金代销至少持有一张核心牌照;

- 盈利模型:LTV/CAC>3,**获客成本必须低于用户生命周期价值3倍**;

- 数据飞轮:用户行为数据能否反哺风控,**形成“数据—模型—利润”闭环**。

自问自答:现在入场会不会太晚?**行业渗透率刚过30%**,相当于2015年的移动支付,**窗口期仍在**。

六、风险提示:踩中这三颗雷,再热的风口也翻车

- 数据出境审查:涉及跨境业务必须完成数据出境安全评估,**违规最高可罚千万**;

- 利率天花板**:《民法典》明确民间借贷司法保护上限为LPR四倍,**变相砍头息被严打**;

- 流动性挤兑**:理财产品需满足“T+0.5”赎回,**期限错配可能引发黑天鹅**。

2024年的互联网金融,不再是野蛮生长的故事,而是**合规、技术、场景**的三重奏。只要抓住政策窗口、深耕细分场景、守住风险底线,**“剩者”即可成为“胜者”**。

评论列表