互联网加保险前景怎么样

**一句话回答:政策红利、技术成熟、用户习惯迁移三重驱动,未来五年仍将保持两位数复合增长。** ### 政策与监管环境 - **监管沙盒**:银保监会在北京、上海、深圳等地持续开放创新试点,允许互联网保险公司在可控范围内测试新产品。 - **税优健康险扩容**:2024年起,税优额度由2400元/年提升至3600元/年,直接刺激线上投保需求。 - **数据合规**:个人信息保护法落地后,头部平台通过“联邦学习”实现数据可用不可见,降低合规风险。 ---互联网保险有哪些盈利模式

### 1. 场景分销佣金 **核心逻辑:嵌入高频消费场景,按保费抽佣。** - 旅行险:OTA平台(携程、飞猪)每单抽佣15%–25%。 - 退货运费险:电商平台与保险公司按GMV比例分成,头部店铺年化保费规模可达数亿元。 - 手机碎屏险:手机厂商与保险科技联合定价,毛利率高达40%。 ### 2. 订阅制健康管理 **用户每月支付固定费用,获得“保险+服务”组合。** - **平安好车主**:月费19.9元,含全年道路救援、违章提醒、加油折扣,续费率超70%。 - **水滴守护**:针对慢病人群,月费39元,提供用药提醒、专家问诊、特药折扣,赔付率控制在65%以内。 ### 3. 数据变现与精准定价 **沉淀用户行为数据,反向优化产品定价。** - **UBI车险**:通过OBD盒子采集驾驶行为,安全驾驶者保费可降30%,保险公司赔付率下降8–12个百分点。 - **健康告知简化**:利用可穿戴设备数据(心率、睡眠)动态调整重疾险保费,投保流程缩短至3分钟。 ### 4. 科技输出SaaS **将核保、风控系统模块化输出给中小保险公司。** - **众安科技**:为50余家险企提供智能核保引擎,按调用量收费,单年营收突破5亿元。 - **保险极客**:团险SaaS系统年费10万–50万,帮助企业实现一键增减员、在线理赔,续签率超90%。 ---用户最关心的三个疑问

### 疑问一:线上买保险真的比线下便宜吗? **不一定。** - 标准化产品(意外险、旅行险)线上渠道因运营成本低,价格可便宜10%–20%。 - 长期寿险、年金险仍需人工核保,线上线下价差不足5%,但线上赠送健康管理服务(体检、基因检测)变相提升性价比。 ### 疑问二:互联网保险理赔会不会更难? **关键看是否做好三件事:** - **电子保单秒级同步**:投保后10分钟内邮箱、微信、APP三端可查,避免“找不到保单”纠纷。 - **智能理赔系统**:万元以下医疗险通过OCR识别发票,平均2小时到账;车险通过AI定损,最快30分钟完成赔付。 - **第三方调解机制**:银保信“保险纠纷调解平台”线上介入,2023年调解成功率达87%。 ### 疑问三:中小保险公司如何突围? **三条路径:** - **垂直场景深耕**:如“悟空保”专注网约车司机意外险,单均保费80元,月活司机超50万。 - **生态联营**:与新能源车企合作电池延保险,保费直接计入购车金融方案,转化率提升3倍。 - **差异化服务**:糖尿病险赠送连续血糖仪租赁,用户留存率比传统产品高40%。 ---未来三年值得关注的三大趋势

### 趋势一:AI代理人普及 - **ChatGPT类客服**:可处理70%标准化咨询,人工成本降低60%。 - **数字员工**:泰康已试点“AI保险规划师”,根据用户收入、负债自动生成保障方案,成交率接近人工坐席的85%。 ### 趋势二:嵌入式保险爆发 - **支付环节植入**:微信支付分650以上用户购买充电宝丢失险,保费0.5元/次,月保费规模破千万。 - **智能家居联动**:小米门锁故障险,设备异常自动触发理赔,用户零感知完成报案。 ### 趋势三:监管科技(RegTech)升级 - **实时风控看板**:保险公司接入央行征信、医保局数据,高风险投保行为秒级拦截。 - **区块链保单存证**:深圳已试点车险区块链平台,理赔纠纷率下降35%。

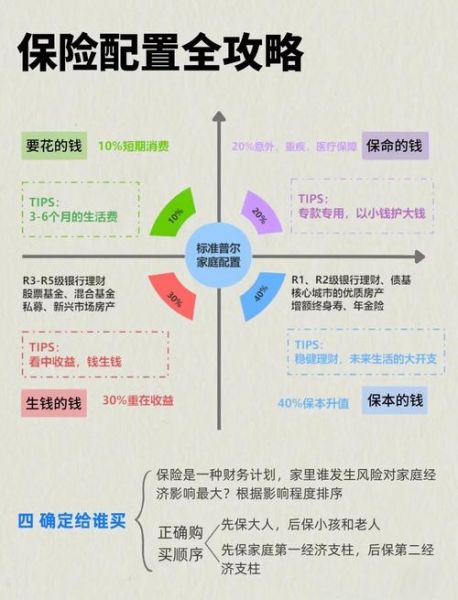

(图片来源网络,侵删)

评论列表