一、当前互联网借贷生态全景

过去五年,互联网借贷完成了从“野蛮生长”到“合规洗牌”的蜕变。持牌消费金融公司、互联网银行、小贷公司、P2P转型助贷机构共同构成了多层次供给体系。截至2024年一季度,全国在营网络小贷牌照仅剩179张,而银行系“信用贷”产品月活突破3.2亿,行业集中度显著提升。

二、互联网借贷平台有哪些?一张图看懂分类

1. 银行系线上信贷

- 代表产品:招行“闪电贷”、建行“快贷”、微众“微粒贷”

- 资金成本:年化4%–8%,对接央行征信,额度5万–30万

2. 持牌消费金融公司

- 代表平台:招联、马上、兴业消费金融

- 特色场景:3C分期、教育贷、医美贷,额度1万–20万

3. 互联网巨头生态贷

- 支付宝“借呗”:芝麻分650以上有机会开通

- 微信“分付”:消费场景闭环,暂无提现功能

- 京东“金条”:白条高活跃用户优先,支持随借随还

4. 小贷与助贷模式

- 网络小贷:重庆蚂蚁、深圳中融、广州唯品富邦

- 助贷机构:360借条、度小满、分期乐,资金方多为银行信托

三、如何识别正规网贷?五步法教你避坑

Step1 查牌照

登录国家金融监管总局官网→“在线服务”→“许可证信息查询”,输入公司全称,若显示“小额贷款牌照”或“消费金融牌照”即为持牌。

Step2 看利率展示

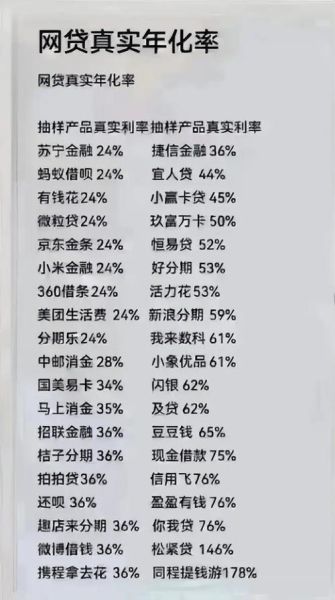

正规平台必须明示年化综合成本,且折算IRR不超过24%。若只写“日息0.05%”却不给年化,直接关闭。

Step3 读合同主体

借款合同资金方应为银行、信托、持牌消费金融,若出现“咨询服务费”“风险管理费”等额外收费主体,警惕砍头息。

Step4 验征信授权

申请前会弹出《个人征信授权书》,授权对象必须是中国人民银行征信中心或百行征信,若授权给某数据公司,说明非正规。

Step5 试客服响应

拨打官方客服电话,询问“提前还款是否收违约金”“逾期是否上报征信”。含糊其辞或答非所问的平台,直接放弃。

四、2024年监管新规对借款人的影响

1. 个人信息保护升级

《征信业务管理办法》要求平台采集信息遵循“最小必要”原则,通讯录、定位等非必要权限将被系统拦截。

2. 利率红线再收紧

多地金融局窗口指导,助贷产品综合年化不得高于18%,部分平台已下调至15%以内。

3. 催收行为规范

《互联网金融贷后催收风控指引》明确:每日电话不超过3次,晚10点至早8点禁止催收,违规可向12378热线投诉。

五、常见疑问快问快答

Q:网贷申请太多会影响房贷吗?

A:会。银行房贷审批会看近6个月征信查询次数,若出现“贷款审批”类查询超过6次,可能被认定为资金饥渴,直接拒贷。

Q:提前还款到底划不划算?

A:看合同。银行系产品通常免违约金,助贷产品可能收取剩余利息的3%,需用IRR计算器对比节省利息与违约金孰高孰低。

Q:逾期一天就上征信吗?

A:多数平台有1–3天宽限期,但蚂蚁借呗、微粒贷等已接入央行征信,逾期T+1即上报,不可心存侥幸。

六、给不同人群的实用建议

学生党

远离一切“校园贷”变体,优先使用国家助学贷款或银行大学生信用卡,额度低但利率合规。

工薪族

优先选择工资代发银行的线上信贷,利率通常下浮10%–20%,可绑定公积金、社保提额。

个体户

准备6个月银行流水与完税证明,申请网商贷、微业贷等经营性贷款,额度可达100万,利率低于信用贷。

七、未来三年趋势展望

随着数字人民币场景扩张,央行或推出“官方信用钱包”,利率锚定LPR,彻底挤压高息现金贷空间。届时,“持牌+低息+场景化”将成为唯一生存路径,借款人也将告别“信息差”陷阱。

评论列表