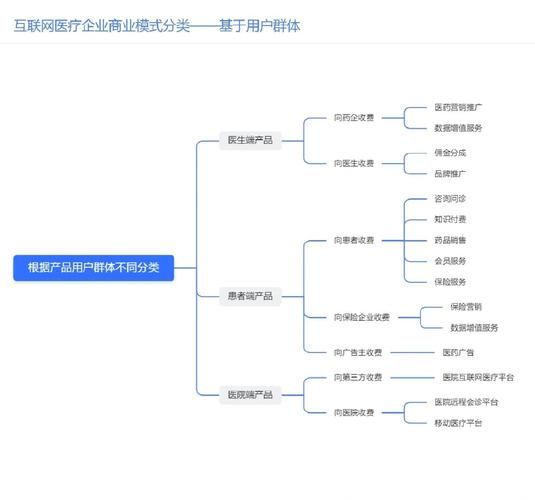

互联网医疗到底靠什么赚钱?

很多人以为互联网医疗就是线上问诊,其实那只是冰山一角。真正的盈利点藏在“医、药、险、数”四条主线里。

(图片来源网络,侵删)

- 医:线上问诊、远程会诊、家庭医生年费

- 药:电子处方流转、自营药房、O2O送药

- 险:与保险公司共建健康险、带病体保险

- 数:把脱敏后的诊疗数据卖给药企做真实世界研究

问诊收费为什么跑不通?

早期平台想靠单次问诊费盈利,结果用户只愿付9块9,医生嫌钱少不愿来。后来平台换了思路:

- 会员制:299元包年,不限次数图文+3次视频,把客单价一次性拉高

- 企业团检:卖给保险公司或大型企业做员工健康管理,一单就是几十万

- 内容付费:把专家直播做成课程,99元一节卖给年轻医生继续教育学分

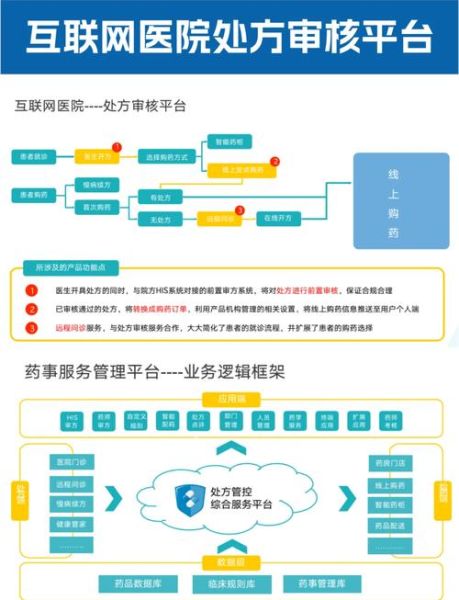

卖药比问诊更赚钱?

问诊只是流量入口,真正利润在处方外流。平台拿到互联网医院牌照后,医生开的处方可以直接导到自家药房,毛利比问诊高3倍。

但这里有个关键:如何让用户愿意在平台买药?

- 用医保支付:接入各地医保电子凭证,用户支付习惯瞬间迁移

- 冷链配送:肿瘤药、生物制剂必须2-8℃运输,自建冷链的门槛把中小玩家挡在门外

- DTP药房联动:线下药房做自提点,解决“急性用药”场景

健康险怎么设计才卖得动?

传统健康险嫌互联网医疗用户“带病投保”,平台干脆反其道而行:

“带病体保险”——给糖尿病、高血压患者定制专属方案,保费比普通产品高50%,但理赔风险通过以下方式控制:

(图片来源网络,侵删)

- 动态定价:连续3个月血糖达标,下季度保费自动打9折

- 药品福利:投保后买指定降压药打7折,既控费又增加粘性

- 健康管理师介入:每天电话提醒测血压,把理赔概率降低20%

数据变现的灰色地带怎么破?

药企愿意花高价买诊疗数据,但国家卫健委明令禁止泄露患者隐私。平台用联邦学习技术解决这个矛盾:

- 数据不出域:药企的算法模型到平台服务器跑数据,只带走统计结果

- 区块链存证:每次数据调用都生成不可篡改的记录,卫健委随时可查

- 收益分成:数据产生的商业收益按3:7分给平台和医院,合规又赚钱

下沉市场是不是伪需求?

很多人觉得县城老人不会用手机看病,但“子女付费”模式跑通了:

平台推出“亲情账户”,北漂儿子给老家父母买599元年卡,包含:

- 24小时视频问诊(老人一键呼叫)

- 慢性病药品每月包邮到家

- 年度体检报告解读(专家电话讲解)

2023年某平台三线以下城市用户占比从12%涨到41%,复购率高达78%。

未来三年靠什么持续增长?

当问诊、卖药、卖险都变成红海后,平台开始布局“医疗元宇宙”:

(图片来源网络,侵删)

- VR康复训练:中风患者在家戴头盔做康复,动作数据实时回传医院

- 数字孪生:为每个用户生成虚拟器官,提前10年预测冠心病风险

- 医生IP化:把顶级专家做成AI分身,24小时回答基层医生的疑难病例

这些场景现在看起来科幻,但头部平台已经悄悄申请了200多项专利。

评论列表