线上购房流程怎么走?

先锁定平台→线上看房→VR带看→电子认购→网签备案→线上贷款→线上收房。

(图片来源网络,侵删)

互联网地产研究的底层逻辑:流量、数据、金融三螺旋

互联网地产不是把售楼处搬到线上,而是用流量入口、数据资产、金融杠杆重新组织交易链路。

流量入口:从“人找房”到“房找人”

- 短视频+直播:抖音房产号平均获客成本比传统电销低42%,但转化率只有1.8%,关键在于精准标签。

- 搜索+推荐:百度指数显示“地铁房”搜索量三年内增长260%,平台用LBS数据把楼盘推送给通勤人群。

- 私域社群:某头部房企通过企业微信沉淀200万意向客户,复购率提升至27%。

数据资产:从“经验定价”到“算法定价”

传统定价靠地段+竞品,互联网地产引入动态价格模型:

- 抓取全网挂牌价、成交价、带看量,每15分钟更新一次;

- 叠加天气、政策、学区划片等200+维度变量;

- 用XGBoost预测未来30天价格走势,误差率控制在±2%。

某平台试点后,尾盘去化周期从120天缩短到47天。

金融杠杆:从“按揭依赖”到“支付闭环”

| 环节 | 传统模式 | 互联网模式 |

|---|---|---|

| 定金 | 线下刷卡 | 支付宝/微信冻结资金,未成交自动解冻 |

| 首付 | 银行柜台排队 | 线上资金监管账户,银行实时审批 |

| 尾款 | 过户后放款 | 区块链确权后智能合约自动放款 |

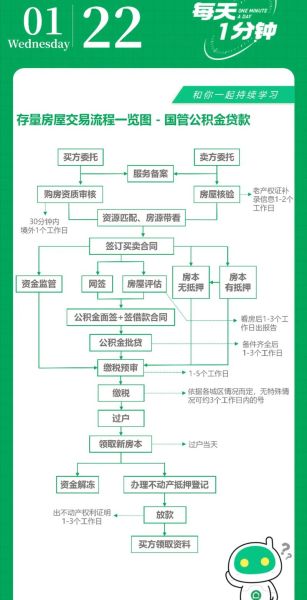

线上购房流程怎么走?七个关键节点拆解

1. 平台选择:别只看房源量,要看真房源率

如何验证?

- 打开某壳APP,随机选10套房源,用“房源编号+楼盘名”搜索,若能在住建局官网查到预售证,真房源率≥90%。

2. 线上看房:VR带看的三个隐藏功能

- 光照模拟:拖动时间轴查看冬至/夏至日照时长;

- 噪音测试:接入百度地图实时路况,模拟开窗分贝值;

- 户型对比:一键叠加两套户型,差异区域红色高亮。

3. 电子认购:电子签名的法律效力

根据《电子签名法》第十四条,可靠电子签名需满足:

- 专有性:仅由签名人控制;

- 防篡改:签署后任何改动可被发现;

- 第三方认证:由依法设立的CA机构颁发证书。

(图片来源网络,侵删)

4. 网签备案:如何防止“一房多卖”?

登录当地商品房网签系统,输入合同编号,若状态显示“已备案”,则该房源已锁定;若显示“可签约”,立即联系开发商。

5. 线上贷款:银行面签可以远程吗?

目前建设银行、招商银行支持“视频面签”,需准备:

- 身份证原件+人脸识别;

- 收入证明电子件(需加盖企业电子公章);

- 银行流水PDF(需银行电子签章)。

6. 线上收房:验房报告怎么生成?

使用“智慧验房”小程序:

- 工程师现场拍摄空鼓、裂缝等缺陷,AI自动标注位置;

- 生成带GPS坐标的三维户型缺陷图;

- 开发商整改后,对比图自动匹配,整改率低于95%无法发起收房确认。

7. 售后维权:电子合同如何作为证据?

保存三件套:

- 合同PDF原件(含CA证书);

- 签署过程录屏(从人脸识别到最终提交);

- 平台服务器时间戳(可公证)。

互联网地产的下一个战场:存量房与租赁

当新房增长见顶,平台开始争夺二手房和长租房:

- 二手房:某平台推出“房源字典”,用门牌号+户型图建立唯一ID,解决虚假房源问题;

- 长租房:支付宝“租房免押金”已接入300万套房源,信用分≥650可0押金入住。

风险提示:线上购房的四个坑

- 首付贷变种:部分平台以“装修贷”名义发放首付贷,年化利率高达18%;

- 虚假宣传:直播间承诺的“学区房”需以教育局最新划片为准,保存直播回放作为证据;

- 资金池风险:选择有银行资金监管的平台,避免房款进入开发商一般账户;

- 电子签漏洞:确认CA机构是否在工信部《电子认证服务许可证》名单内。

评论列表