互联网保险政策有哪些变化?2023年11月,金融监管总局发布《关于进一步规范互联网保险业务的通知》,对销售资质、信息披露、理赔时效等关键环节作出系统性调整。

(图片来源网络,侵删)

一、政策变化全景扫描

1. 销售门槛抬高:持牌机构+备案双轨制

- 持牌经营:只有取得《保险中介许可证》或《保险兼业代理许可证》的机构才能开展互联网保险业务。

- 产品备案:每款线上产品需在“保险中介监管信息系统”完成事前备案,未备案产品不得上架。

- 动态抽查:监管部门每季度随机抽检,发现违规立即下架并处以3倍保费罚款。

2. 信息披露升级:一页式“透明说明书”

新规要求所有互联网保险页面必须嵌入“一页式透明说明书”,包含:

- 保障责任与免责条款对比表

- 犹豫期、等待期、宽限期时间轴

- 健康告知逐条确认弹窗

- 理赔材料清单及预计时效

用户未完整阅读并勾选确认,无法进入支付环节。

3. 理赔时效压缩:从30天到10天

| 案件类型 | 旧规时效 | 新规时效 | 超期赔付 |

|---|---|---|---|

| 医疗险 | 30天 | 10天 | 每日0.05%滞纳金 |

| 重疾险 | 30天 | 10天 | 每日0.05%滞纳金 |

| 车险 | 15天 | 7天 | 每日0.05%滞纳金 |

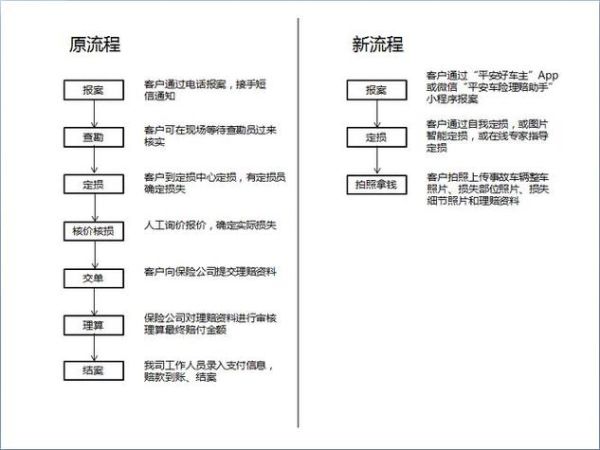

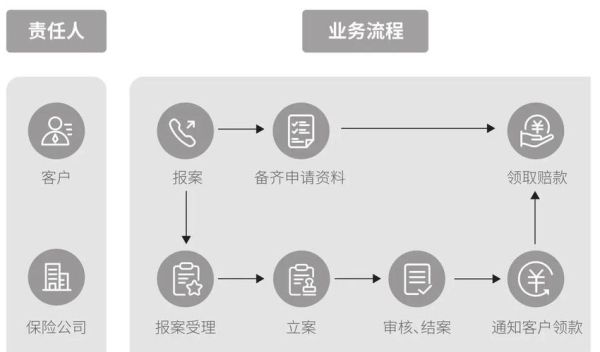

二、线上投保理赔流程怎么走?

1. 投保五步闭环

第一步:资质核验

进入平台后,先查看右上角“保险中介许可证编号”,点击可跳转监管官网验证真伪。

第二步:智能告知

(图片来源网络,侵删)

系统通过“AI健康问卷”动态提问,例如:

- “过去2年内是否因甲状腺结节就诊?”

- “BMI指数是否大于28?”

回答异常会自动弹出人工核保入口。

第三步:电子签名

采用CFCA国密算法生成唯一签名串,与投保资料打包存证至“保险电子存证平台”。

2. 理赔三通道并行

通道A:智能快赔

(图片来源网络,侵删)

适用于万元以下、责任清晰案件:

- 上传医疗发票OCR识别

- 系统比对医保结算数据

- 3分钟生成赔付结论

通道B:协查直赔

针对异地就医场景:

- 平台与全国二级以上医院直连

- 出院时医保+商保一站式结算

- 用户仅需支付自费差额

通道C:人工协谈

复杂案件启动“理赔调解室”:

三、高频疑问拆解

Q1:线上买保险,电子保单有法律效力吗?

根据《民法典》第469条,电子保单与纸质保单具有同等法律效力。关键要保存好:

- PDF版保单(带保险公司电子公章)

- 投保时收到的短信验证码

- 支付成功的银行电子回单

Q2:理赔被拒的三大真实原因

| 拒赔原因 | 占比 | 规避方法 |

|---|---|---|

| 未如实健康告知 | 42% | 投保时用“智能核保”逐条确认 |

| 等待期内出险 | 28% | 查看条款中“等待期”具体天数 |

| 属于免责条款 | 18% | 重点关注“既往症”定义 |

四、2024年趋势预警

1. 数据合规成红线

《个人信息保护法》落地后,保险公司需:

- 投保页面设置“单独同意”按钮

- 禁止默认勾选“营销授权”

- 理赔数据保存期限从5年缩短至3年

2. 区域化产品爆发

监管允许“一地备案,全国销售”,但需满足:

五、实操工具箱

1. 保单管理神器

微信小程序“金事通”可一键查询:

- 名下所有电子保单

- 缴费提醒

- 理赔进度

2. 争议申诉通道

对理赔结论不满时:

- 先向保险公司“理赔申诉专岗”提交书面材料

- 7日内未获回复,可登录“银保监会信访系统”在线投诉

- 涉及金额超10万元,建议同步申请“保险纠纷调解委员会”介入

评论列表