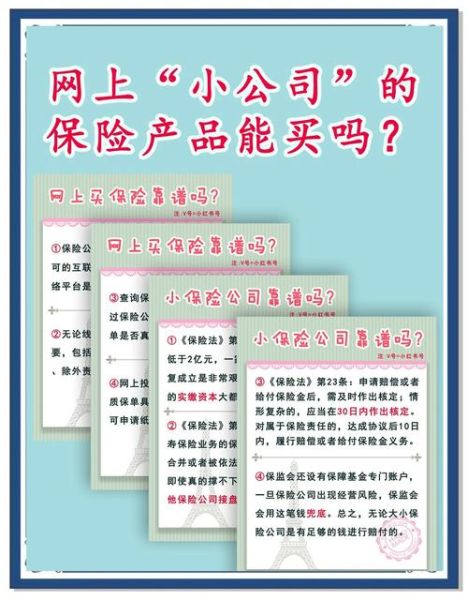

一、互联网保险到底靠不靠谱?

很多人第一次听到“网上买保险”时,第一反应是:看不见摸不着的,万一出事没人管怎么办?

**答案是:只要选对平台、看清条款,互联网保险与传统线下保单具有同等法律效力。**

根据银保监会数据,截至2023年底,全国已有超200家保险公司开展互联网业务,累计服务用户超4亿人次,理赔线上化率突破80%。

————————————————————

二、互联网保险适合哪些人群?

- 时间碎片化的上班族:午休十分钟就能完成投保,无需请假跑网点。

- 追求性价比的家庭支柱:省去代理人佣金,保费平均便宜15%-30%。

- 身体亚健康人群:智能核保系统即时给出结论,避免线下体检尴尬。

- 异地打拼的年轻人:全国通赔,不受地域限制。

三、网上买保险哪家好?五大维度对比

1. 持牌资质

打开中国银保监会官网→在线服务→保险许可证查询,输入平台名称。**凡查不到的,一律拉黑。**

2. 产品丰富度

| 平台类型 | 代表平台 | 产品数量 | 特色 |

|---|---|---|---|

| 保险公司自营 | 平安好生活、泰康在线 | 50-100款 | 自家产品深度定制 |

| 第三方经纪 | 慧择、小雨伞 | 500+款 | 横向比价,方案组合灵活 |

| 互联网巨头 | 支付宝蚂蚁保、微信微保 | 200+款 | 大数据精准推荐 |

3. 理赔体验

核心指标:万元以下案件平均结案时效。

2023年主流平台实测数据:

• 蚂蚁保:1.8天

• 慧择:2.1天

• 平安好生活:1.5天

————————————————————

四、互联网保险怎么买靠谱?七步实操指南

Step1 明确需求

问自己三个问题:

1. 给谁买?(成人/儿童/老人)

2. 解决什么风险?(大病/意外/养老)

3. 预算区间?(年收入的5%-10%较合理)

Step2 健康告知别隐瞒

**90%的理赔纠纷源于未如实告知。**

例如乳腺结节2级,线上智能核保结论可能是“除外乳腺疾病承保”,比线下人工核保直接拒保更友好。

Step3 看懂保障责任

- 重疾险:是否包含轻中症豁免?癌症是否多次赔?

- 医疗险:保证续保期多长?院外靶向药能否报销?

- 意外险:是否涵盖猝死?是否有高空作业免责?

Step4 比价但不唯价

同一年龄男性30岁,50万保额保至70岁:

• A平台:纯重疾 3500元/年

• B平台:重疾+轻症+中症 4200元/年

**看似贵700元,实则多了12种轻症保障及豁免功能,性价比反而更高。**

Step5 电子保单验真

投保成功后,立即登录保险公司官网或官方APP,输入保单号查询。**能查到即真,查不到立即投诉。**

Step6 善用犹豫期

长期险有15天犹豫期,期间可无损失退保。**收到保单后48小时内通读条款,重点看“保险责任”和“免责条款”。**

Step7 理赔资料预存

手机建立专属文件夹,分类存放:

• 身份证正反面

• 银行卡

• 过往体检报告

• 门急诊病历

**出险时3分钟就能上传,避免手忙脚乱。**

五、常见疑问快问快答

Q:网上买的保险,当地没有网点怎么理赔?

A:所有互联网保险均支持线上理赔,通过官方公众号/APP上传资料,快递原件即可。2023年行业平均邮寄次数仅1.2次。

Q:价格这么便宜,会不会理赔时刁难?

A:决定理赔的是条款,不是购买渠道。**只要投保时符合健康告知,理赔材料齐全,线上理赔速度反而更快。**

Q:父母55岁了还能买吗?

A:可以,但需注意:

• 医疗险:优先选保证续保20年的产品

• 重疾险:可能出现保费倒挂(总保费>保额),可考虑防癌险替代

六、2024年值得关注的互联网保险新品

成人重疾险:“超级玛丽9号”新增癌症拓展金,60岁前额外赔80%保额。

少儿意外险:“小顽童3号”扩展烧烫伤医疗,0免赔100%报销。

百万医疗险:“好医保旗舰版”保证续保20年,院外特药清单更新至162种。

投保前务必回到本文第三步,用五大维度重新评估平台。保险是长期契约,今天多花十分钟研究,未来可能少跑十次理赔。**记住:没有完美的产品,只有最适合的方案。**

评论列表