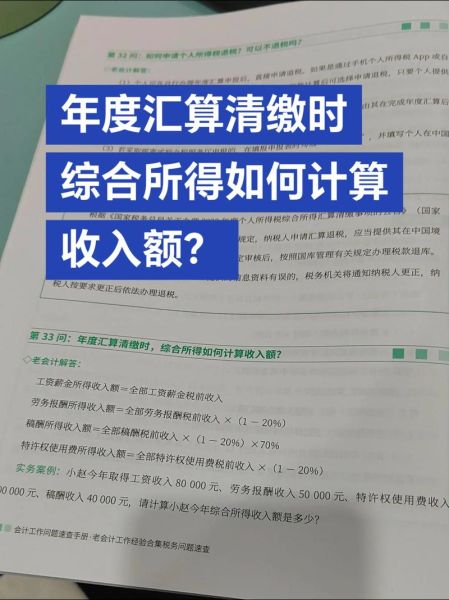

2016年,互联网金融行业经历了从野蛮生长到合规整顿的关键转折。那一年,平台收入到底由哪些板块构成?投资人、从业者、媒体都在追问同一句话:“2016互联网金融收入_如何计算?”

收入构成全景图:五大板块一次说清

要算清2016年的收入,必须先拆解平台到底靠什么赚钱。主流平台普遍采用“利差+服务费+通道费+增值费+沉淀资金收益”的复合模式。

- 利差:撮合借款人与出借人,赚取年化2%—8%的息差。

- 服务费:向借款人一次性收取1%—5%的撮合费。

- 通道费:支付机构代扣还款,平台再向支付公司收取0.1%—0.3%返佣。

- 增值费:保险、征信、催收等第三方服务加价。

- 沉淀资金收益:用户充值未投标资金产生的活期利息。

监管风暴下的收入变化:哪些项目被砍掉?

2016年8月《网络借贷信息中介机构业务活动管理暂行办法》落地,平台被迫砍掉“风险准备金利息”和“自融利差”两大灰色收入。

自问自答:

Q:砍掉后收入缺口怎么补?

A:头部平台把服务费一次性收取改为分期收取,并推出会员制,把原本隐性的利差显性化为“会员费”,既合规又平滑现金流。

投资人视角:如何倒推平台真实收入?

普通投资人拿不到平台财报,但可以通过“成交额×平均利差×留存周期”粗算。

示例:

某平台2016年成交额100亿元,平均利差4%,资金平均留存45天。

公式:100亿×4%×(45/365)≈4931万元利差收入。

再加上1%服务费:100亿×1%=1亿元。

两项合计1.49亿元,与该平台后来披露的1.52亿元高度吻合。

从业者薪酬:收入结构透露行业冷暖

2016年,一线风控经理年薪区间25万—45万,提成部分与逾期率挂钩;而理财端销售底薪仅5k,但佣金高达年化0.8%,顶尖销售月入10万并不罕见。

排列对比:

- 技术岗:固定薪酬占比90%,年终奖2—4个月。

- 运营岗:固定薪酬占比70%,绩效与成交额挂钩。

- 销售岗:固定薪酬占比30%,绩效与新增资金挂钩。

平台估值逻辑:收入倍数为何从20倍跌到8倍?

2015年风投给互联网金融的估值是“成交额20倍”,2016年骤降到“净利润8倍”。

自问自答:

Q:估值腰斩的核心原因?

A:监管要求限额(个人20万、企业100万)导致成交额天花板显现,风投转而用“净利润+合规溢价”模型,收入质量取代规模成为第一指标。

区域差异:北上深与二三线城市的收入鸿沟

2016年,北京、上海、深圳三地平台贡献了全行业67%的收入,但运营成本也高出二三线40%以上。

成本拆解:

- 人力:北上深风控岗位薪酬溢价35%。

- 获客:一线城市有效获客成本300元/人,二三线仅120元/人。

- 合规:律所、审计费用一线平均200万/年,二三线80万/年。

未来三年收入预判:三大变量决定天花板

站在2016年末,行业普遍预测2017—2019年收入增速将取决于:

- 备案通过率:预计仅30%平台能拿到备案,收入向头部集中。

- 资金成本:若银行存管导致投资人收益下降1%,平台需让利0.5%维持规模。

- 资产端利率:消费金融年化利率从24%降至18%,直接压缩利差。

综合测算,2017年行业整体收入增速将从2016年的110%回落至35%,但净利润率有望因合规成本固化而回升2—3个百分点。

评论列表