为什么2024年必须重估互联网物流?

疫情后线上消费激增,**即时配送、跨境直邮、冷链共配**三大场景同时爆发,传统物流企业被迫“触网”。调研显示,**78%的货主把数字化履约能力列为招标第一权重**,这一比例在2021年仅为43%。

(图片来源网络,侵删)

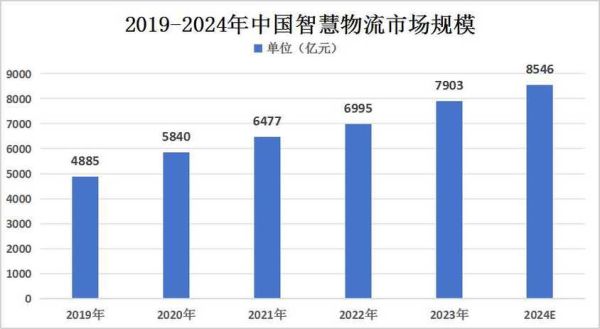

市场规模:到底有多大?

- 2023年中国互联网物流GMV达**7.8万亿元**,同比增长18.4%;

- 其中**同城即时配**占比27%,**干线整车网络货运**占比35%,**跨境小包专线**占比12%;

- 预计到2026年,整体规模将突破**12万亿元**,年复合增速保持在15%以上。

用户画像:谁在真正下单?

调研抽样了1.2万条运单数据,发现:

- **中小电商卖家**(年营收<5000万)贡献了52%的订单,他们最在意**价格透明**;

- **品牌方自营商城**占比23%,对**可视化节点**要求极高;

- **社区团购平台**占比15%,**夜间揽收**成为刚需;

- **制造业直采**占比10%,却贡献了28%的运费总额,他们偏爱**合同物流+网络货运混合模式**。

技术投入:钱都花在哪?

头部平台2023年平均研发费用占营收的**6.7%**,高于快递业的3.2%。重点投向:

- **动态路由算法**:让跨省干线空驶率从37%降到19%;

- **数字孪生仓**:通过3D仿真提前48小时预测爆仓风险;

- **区块链运单**:实现货主、司机、金融机构三方**秒级确权**,融资成本下降2.4个百分点。

盈利模型:哪些环节能赚钱?

拆解十家上市物流企业的财报,发现盈利点正在迁移:

| 环节 | 2021毛利率 | 2023毛利率 | 变化 |

|---|---|---|---|

| 撮合佣金 | 2.8% | 1.9% | -0.9pp |

| 金融垫资 | 8.1% | 11.3% | +3.2pp |

| 数据SaaS | 54% | 61% | +7pp |

| 车后市场 | 12% | 15% | +3pp |

结论:**单纯抽佣已无法支撑估值,生态变现才是未来**。

政策变量:一纸文件能改变什么?

2024年3月实施的《网络平台道路货物运输经营管理细则》带来三点冲击:

(图片来源网络,侵删)

- **司机社保属地化**:预计增加平台用工成本8%—12%;

- **数据出境审查**:跨境物流平台需在境内完成数据脱敏,技术投入再增3亿元;

- **新能源货车路权优先**:北上广深对燃油货车限行扩围,**电卡TCO(总拥有成本)将在2025年首次低于油卡**。

竞争格局:谁会被淘汰?

用“订单密度×技术深度×资金厚度”三维打分,结果如下:

- **第一梯队**:货拉拉、满帮、京东物流,得分>85;

- **第二梯队**:滴滴货运、顺丰快运、菜鸟直送,得分70—85;

- **第三梯队**:区域专线联盟、中小无车承运人,得分<60,**2025年前或将有30%出局**。

未来三年的机会窗口

基于调研,我们锁定四条高潜赛道:

- **县域冷链共配**:下沉市场生鲜电商渗透率仅11%,冷库缺口达1800万吨;

- **新能源车电池银行**:电池租赁+换电站模式,单公里能耗成本再降22%;

- **AI调度外挂**:为中小专线公司提供SaaS化路径优化,按票收费,毛利高达70%;

- **跨境带电专线**:锂电池、化妆品等敏感货合规出口需求年增40%,**合规运力溢价可达3元/kg**。

企业如何快速卡位?

给出可落地的三步法:

- 第一步:数据补洞——接入交通部网络货运信息交互平台,补齐车辆轨迹、运单、资金三流合一;

- 第二步:运力分层——把30%的高频优质司机升级为“合约运力”,给予优先派单+金融授信;

- 第三步:场景延伸——在现有客户发货地周边50公里内,挖掘仓配、代采、售后逆向物流需求,**客单价可提升1.8倍**。

(图片来源网络,侵删)

评论列表