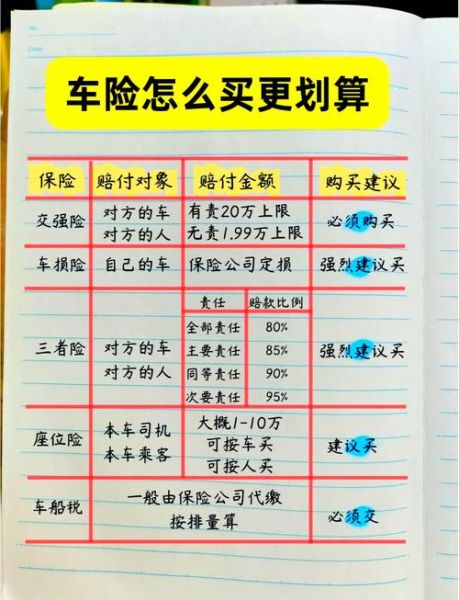

为什么越来越多车主选择互联网车险?

传统线下投保需要跑门店、排队、听业务员推销,而互联网车险把流程搬到线上,**平均节省30%以上时间**。核心原因有三点:

- **价格透明**:多家公司报价一键对比,差价一目了然。

- **自主搭配**:剔除不必要的附加险,**保费立减15%-25%**。

- **理赔线上化**:拍照上传、视频查勘,最快当天到账。

互联网车险怎么买便宜?五个实战技巧

技巧一:先比价再下单,平台差异可达千元

同一辆车在A平台报价4800元,在B平台只要3900元,差价来自**渠道返点政策不同**。建议至少用3家主流平台(支付宝、微信、保险公司官网)同时输入车牌、车架号、上年保单号,**记录最低价与赠送服务**。

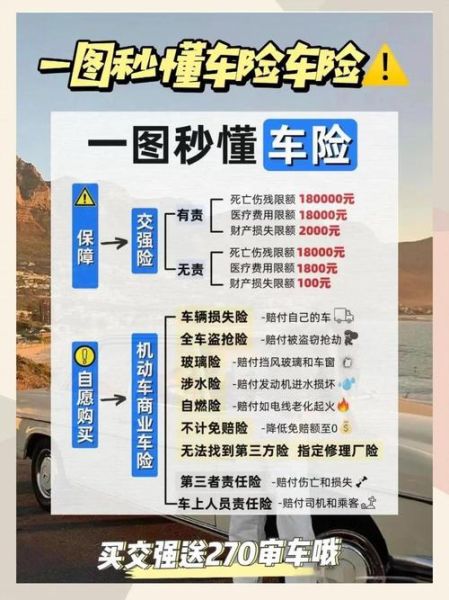

技巧二:砍掉“隐形捆绑”,只保留核心险种

很多车主被默认勾选了“划痕险”“涉水险”,其实:

- **车龄超5年**:划痕险理赔概率低于1%,可直接取消。

- **城市排水好**:涉水险赔付率仅0.3%,意义不大。

- **老司机**:三者险保额200万足够,不必叠加司机责任险。

按此调整,**保费至少下降18%**。

技巧三:利用“无赔款优待”系数

连续3年无出险,**NCD系数可低至0.6**,相当于打6折。如果去年有一次小剐蹭,**自费维修比走险更划算**,否则来年保费上涨金额可能超过理赔款。

互联网车险有哪些优势?不止是便宜

优势一:动态定价,驾驶习惯好能再省20%

部分公司接入OBD设备或手机GPS,记录急刹、超速次数。**月均急刹少于5次、夜间行驶占比低于20%的车主**,系统会自动下调次年保费,**最高优惠幅度达20%**。

优势二:增值服务免费领,价值超500元

线上投保常赠送:

- 全年无限次道路救援(含拖车、送油)

- 代办年检免服务费

- 违章查询+代缴手续费减免

这些服务若单独购买需500元以上,**互联网车险直接打包赠送**。

优势三:理赔争议线上仲裁,效率提升3倍

传统理赔需现场等查勘员,互联网车险支持**AI定损+视频远程查勘**。遇到争议时,平台提供第三方仲裁通道,**平均处理周期从7天缩短至2天**。

常见疑问解答

Q:互联网车险会不会是“阉割版”?

不会。**保单条款与线下完全一致**,均由银保监会备案。差异只在销售渠道,理赔时拨打保险公司官方电话即可,无需经过平台。

Q:异地出险怎么办?

互联网车险支持全国通赔。例如在北京投保的车辆在上海剐蹭,**直接通过APP上传现场照片,上海当地网点会联系维修**,无需回京办理。

Q:线上投保后想退保,手续费高吗?

按银保监会规定,**未生效保单全额退款**;已生效保单按天折算,扣除3%工本费,比线下退保更灵活。

2024年最新趋势:UBI车险将成主流

UBI(Usage-Based Insurance)即“按里程付费”,适合年行驶里程低于1万公里的车主。目前众安、平安已试点:

- 基础保费打7折

- 每百公里加收1.2-2.5元

- 停驶超3天自动暂停计费

实测:**年里程8000公里的车主,保费比传统方案低35%**。

评论列表