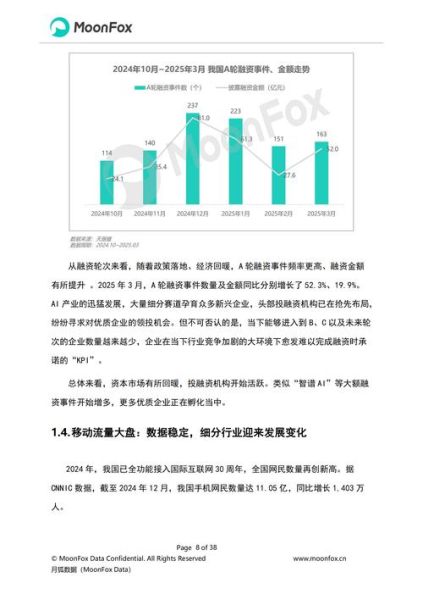

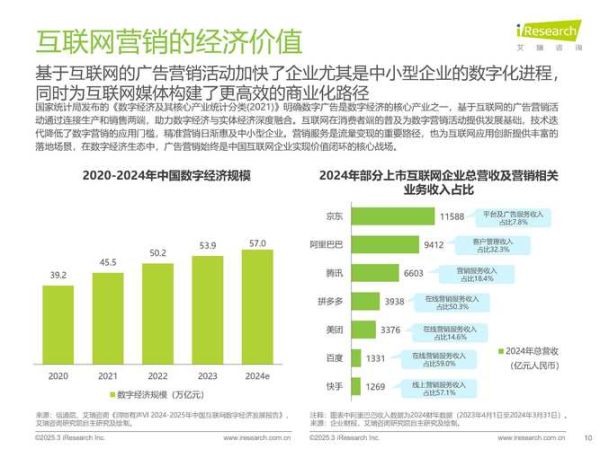

互联网产业现状:增速放缓还是结构升级?

2023年全球互联网用户突破53亿,渗透率接近67%,但新增用户年增速首次跌破3%。这是否意味着行业见顶?**答案是否定的**。增速放缓的背后是结构性升级:从“流量红利”转向“价值红利”。

(图片来源网络,侵删)

主要表现:

- **ARPU值提升**:北美市场单用户年消费突破2700美元,较2020年增长42%

- **场景深耕**:远程医疗、工业物联网等B2B领域复合增长率达28%

技术变量:哪些突破将重构商业逻辑?

1. 生成式AI的产业化临界点

ChatGPT类应用将AI训练成本从百万美元级降至千美元级,**2024年预计80%的互联网企业将接入大模型API**。关键变化:

- 内容生产成本下降90%(以电商详情页为例)

- 客服系统响应速度提升20倍

2. Web3.0的“去泡沫化”进程

2022年NFT交易量暴跌97%后,**产业区块链应用反而增长300%**。典型场景:

- 跨境支付结算时间从T+3缩短至T+0.5

- 数字版权确权成本降低至1美元/作品

资本流向:寒冬还是理性回归?

2023年全球互联网VC投资额同比下降38%,但**企业服务赛道逆势增长15%**。资金流向呈现三大特征:

- 早期项目占比提升:种子轮项目占比从2021年的21%升至34%

- 地域再平衡:东南亚获得投资总额首次超过印度

- 并购窗口期:估值低于年收入5倍的SaaS公司数量同比增加260%

监管博弈:合规成本如何转化为竞争优势?

数据主权的三重冲突

欧盟《数据法》与美国CLOUD Act的域外管辖冲突,迫使跨国企业**每年增加12-15%的合规预算**。但领先企业已将其转化为护城河:

(图片来源网络,侵删)

- 微软Azure的“数据大使馆”方案溢价达40%

- 阿里云通过合规认证使政企客户续费率提升至92%

反垄断的“精准打击”模式

不同于传统的拆分处罚,**2023年全球72%的反垄断案例采用“行为矫正”方案**。典型案例:

- 苹果开放第三方支付后,App Store佣金收入仅下降7%(远低于预期的30%)

- 亚马逊物流API开放反而带来FBA服务收入增长18%

未来五年三大确定性机会

机会1:AI原生的新商业物种

当AI生成内容占比超过50%时,**“提示词工程师”将成为企业标配岗位**,预计创造300万新就业。商业模型演进路径:

- 第一阶段:AI增强现有工具(如Notion AI)

- 第二阶段:AI重构工作流程(如Jasper的端到端营销)

- 第三阶段:AI创造原生需求(尚未出现的AI驱动社交网络)

机会2:数字碳中和的万亿市场

全球碳排放交易市场规模预计从2023年的8500亿美元增至2030年的3.2万亿美元。**互联网企业通过三类方式变现**:

- 碳足迹SaaS: Salesforce Sustainability Cloud已签约超200家Fortune 500

- 虚拟电厂聚合:特斯拉Autobidder软件毛利率达85%

- 绿色算力交易:阿里云张北数据中心碳排放强度下降59%

机会3:银发经济的数字化重构

全球60岁以上网民占比将达28%,**但现有APP的适老化改造率不足12%**。突破点:

- 语音交互渗透率:老年用户语音搜索占比达73%(年轻用户仅31%)

- 信任机制设计:京东“长辈专属客服”使银发用户客单价提升2.4倍

企业应对策略:从流量思维到价值思维

未来五年,**互联网企业的估值模型将从PS(市销率)转向PV(价值乘数)**。具体行动框架:

(图片来源网络,侵删)

- 建立价值度量体系:将用户留存时长转化为“问题解决效率”指标

- 构建技术伦理委员会:提前6个月预判监管红线(参考谷歌AI伦理团队的ROI测算)

- 实施动态股权设计:对AI训练师等新兴岗位采用“贡献度代币”激励

当行业增速从“百米冲刺”变为“马拉松”,**真正的机会属于那些能把合规成本转化为用户信任、把技术突破转化为社会价值的企业**。

评论列表