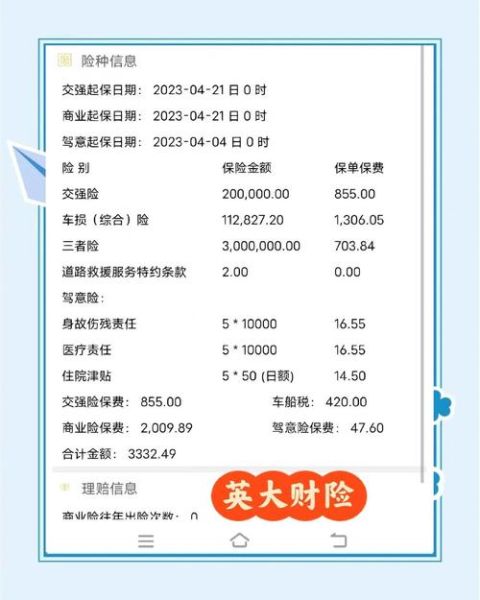

一、互联网车险保费到底便宜了多少?

根据银保信最新披露的数据,2023年线上渠道的车险单均保费为2457元,比传统线下渠道低18.6%。其中,**家用车**线上投保折扣幅度最大,平均便宜22.3%;**营运车辆**因风险系数高,线上折扣仅7.8%。

二、为什么网上买车险越来越便宜?

1. 去中介化直接让利

传统车险需要经过代理人—支公司—分公司—总部四级费用,佣金占比高达15%。互联网车险直接对接保险公司核心系统,**砍掉中间环节**,把原本给代理人的佣金变成折扣返还给车主。

2. 大数据精准定价

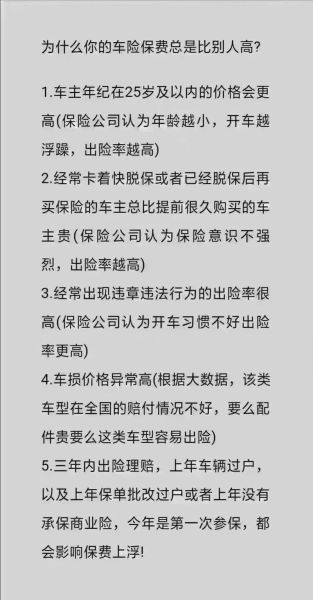

互联网平台通过行驶里程、急刹次数、夜间出行占比等UBI数据,将车主分为50+风险等级。低风险车主保费直接下调12%-30%,高风险车主则上浮5%-15%,整体拉低了平均保费。

3. 动态促销策略

每逢618、双11、车险续保高峰期,保险公司会发放满减券、叠加红包、限时秒杀等福利。例如2024年3月,某头部平台推出“投保送200元加油卡”活动,带动当周保费环比下降9%。

三、互联网车险保费未来还会再降吗?

1. 监管政策影响

2023年银保监会下发《车险综合改革指导意见》,明确“自主定价系数范围放宽至0.5-1.5”。这意味着**优质车主保费可能再降15%**,但高风险车主成本将上升。

2. 技术迭代空间

随着车联网设备覆盖率突破35%,保险公司可实时获取车速、胎压、碰撞数据,未来有望推出“按天计费”的弹性保单。据测算,年行驶里程低于5000公里的车主,保费可能腰斩至千元以内。

3. 市场竞争格局

目前互联网车险CR5(前五家市场份额)为73%,仍有27%的长尾公司靠低价抢市场。2024年将有3家外资保险公司获批线上直销牌照,**价格战可能持续2-3年**。

四、车主如何抓住降价红利?

比价技巧

- 同时打开支付宝、微信、保险公司官网三端比价,价差可达300-800元

- 关注每月25-31日的“冲量窗口期”,部分公司会临时下调5%-8%

投保时机

- **提前30天续保**比临期投保便宜6.2%

- 避开月初1-5日高峰期,选择月中15-20日投保,系统折扣系数更优

隐藏福利

- 绑定ETC设备可享3%额外折扣

- 上传连续3年无出险证明,部分平台叠加10%优惠

五、低价背后的三个风险提示

1. 保障缩水陷阱:某些平台默认去掉医保外用药责任险,一旦出险需自付20%-40%医疗费。

2. 理赔时效延长:线上投保案件需人工复核+视频查勘,平均结案时间比线下长2.3天。

3. 区域限制条款:部分低价产品限制“省内行驶”,跨省出险可能被拒赔或比例赔付。

六、2024年投保策略清单

- 必做:用行驶证信息在3个以上平台获取精准报价

- 选做:安装OBD盒子争取UBI折扣(需确认数据隐私条款)

- 慎做:避免勾选“绝对免赔额”降低保费,小额事故可能不划算

互联网车险的降价本质是技术效率提升与市场竞争加剧的结果。对于车主而言,**既要享受价格红利,也要看清条款细节**,才能在保障与成本之间找到最优解。

评论列表