一、为什么越来越多创业者踩坑?——互联网融资的“甜蜜陷阱”

过去五年,P2P、众筹、股权众筹、ICO、STO 等新名词轮番登场,看似门槛低、速度快,实则暗藏三大致命诱惑:

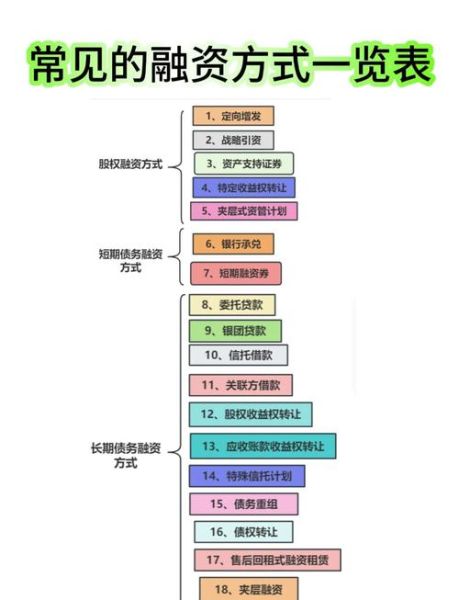

(图片来源网络,侵删)

- “零抵押秒批”:平台用算法包装风险,借款人误以为信用无限放大。

- “高回报故事”:项目方用“十倍币”“百倍回报”制造FOMO情绪。

- “社交裂变”:拉人头返佣,把融资异化成传销。

二、资金成本真的更低吗?——拆解隐性费用

自问:互联网融资利率比银行低?

自答:表面年化8%,叠加以下费用后实际成本可达24%:

- 平台服务费:一次性3%~6%,放款前直接扣除。

- 风险准备金:每月0.5%~1%,由借款人额外承担。

- 逾期罚息复利:按日计息,年化折算后超过36%。

三、信息泄露与数据滥用——比资金损失更可怕的连锁反应

多数平台要求读取通讯录、定位、电商记录,一旦数据库被拖库,借款人将遭遇:

- 精准诈骗:骗子掌握消费记录,冒充客服退款。

- 暴力催收:通讯录被群发“老赖”P图。

- 征信污点:平台与第三方共享黑名单,导致正规金融机构拒贷。

四、法律灰区与合同陷阱——“电子签”背后的文字游戏

常见套路:

- 管辖权条款:合同约定平台所在地法院管辖,异地诉讼成本高。

- 债权转让通知:平台可不经借款人同意把债务卖给催收公司。

- 自动续贷默认勾选:用户未留意即被强制展期,息费滚雪球。

五、如何识别伪合规平台?——四步快速筛查法

第一步:查牌照

登录“银保监会官网→在线服务→金融许可证查询”,输入平台运营主体名称,无记录直接排除。

(图片来源网络,侵删)

第二步:看存管

要求平台出具《银行资金存管协议》原件,并拨打存管银行客服核实账户是否真实存在。

第三步:读合同

用关键词“提前还款违约金”“债权转让”“连带责任”搜索PDF,出现霸王条款立即放弃。

第四步:搜舆情

在“聚投诉”“黑猫投诉”搜索平台名+“暴力催收”,近三个月投诉量>10条则风险极高。

六、替代方案:把风险降到可承受范围

1. 政策性低息贷款

- 科技型中小企业:申请“科创贷”,财政贴息后年化3%~4%。

- 个体工商户:当地人社局“创业担保贷”,额度30万以内,政府全额贴息。

2. 供应链金融反向保理

核心企业(如京东、海尔)确权应收账款,银行以核心企业信用放款,利率比信用贷低40%。

3. 可转债+对赌条款

与天使投资人签订可转债协议,约定下一轮融资转股价格折扣,既避免当下估值过低,又减少现金利息支出。

(图片来源网络,侵删)

七、实战案例:从“爆雷”到“自救”的90天

背景:杭州某跨境电商在XX平台借款200万,因汇率波动逾期。

第1周:平台委外催收,电话轰炸通讯录。

第2周:创始人紧急启动应急方案:

- 向杭州中小商贸流通服务中心申请“应急周转资金”,利率4.35%,7天到账。

- 与供应商谈判延长账期,用商业承兑汇票替代现金。

- 出售冗余商标回笼现金80万。

第3周:与平台达成“债务重组协议”:一次性偿还本金,免除罚息。

结果:综合融资成本从年化28%降至12%,企业现金流恢复,半年后完成A轮融资。

八、写给创始人的备忘录

把融资当作“带刺的玫瑰”,牢记三条底线:

- 不签无限连带担保:个人资产与公司债务隔离。

- 不做对赌营收:用“上市时间”替代“净利润”作为对赌标的。

- 不留数据后门:在合同中增加“数据删除权”条款,结清贷款即销毁所有采集信息。

评论列表