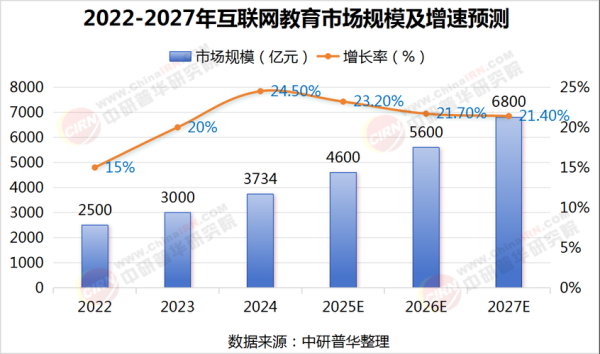

一、互联网产业规模到底有多大?

根据工信部《中国数字经济发展报告》最新披露,2023年中国互联网产业规模已突破16.2万亿元,占GDP比重约13.6%。若把全球视角拉进来,Statista给出的数字是5.3万亿美元,相当于德国+法国的GDP总和。为什么差距如此之大?原因在于统计口径:中国把电商、本地生活、数字广告、云计算、游戏、短视频、直播、SaaS、AI基础设施全部纳入“互联网产业”,而欧美更侧重“数字服务”与“平台经济”。

二、增速靠什么?三大核心引擎拆解

1. 产业互联网:从“流量”到“留量”

过去十年,消费互联网靠用户规模扩张;未来十年,产业互联网靠深度渗透。以制造业为例,工业互联网平台接入设备数已超8000万台,平均降低能耗8%—12%。企业为什么愿意买单?答案很简单:省下来的电费、人工、库存成本,一年就能收回IT投入。

2. 云与AI:技术红利二次爆发

2023年中国公有云市场规模6092亿元,增速35.8%,其中AI PaaS占比首次超过18%。大模型带来的算力需求,让GPU服务器出货量同比增长127%。企业问:上云到底贵不贵?实测数据显示,把传统IDC业务迁移到云,三年TCO可下降22%—30%。

3. 出海2.0:从“产品输出”到“生态输出”

2023年中国开发者海外收入286亿美元,短视频、电商、游戏、SaaS四大赛道贡献81%。与上一轮工具出海不同,这一轮是供应链+支付+物流+运营的整体打包。以东南亚为例,TikTok Shop+极兔+支付宝的组合拳,让跨境履约时效从15天压缩到3天。

三、区域版图:谁在领跑,谁在追赶?

- 长三角:占全国互联网营收38%,上海、杭州、苏州三城贡献超60%,优势在云计算与芯片。

- 珠三角:营收占比27%,深圳、广州、东莞形成硬件+内容+跨境闭环。

- 京津冀:营收占比19%,北京独占15%,核心在AI大模型与政策红利。

- 成渝西:增速最快,三年复合增长率28%,主打数据中心与游戏研发。

四、资本流向:钱到底去哪了?

2023年互联网领域一级市场融资1786亿元,同比下降34%,但单笔金额却创历史新高,平均4.7亿元。钱都流向哪?

- AI基础设施:GPU、HBM、光模块,单笔融资10亿元+已成常态。

- 产业SaaS:垂直场景(如锂电、光伏、医药)SaaS公司估值溢价3—5倍。

- 数字人/IP:虚拟偶像、AIGC内容平台,B轮就能拿到1亿美元。

五、用户侧:增量见顶,ARPU还能怎么涨?

中国网民规模10.79亿,渗透率76.4%,新增用户几乎停滞。平台靠什么赚钱?答案是提升单用户价值。

| 平台 | 2022 ARPU | 2023 ARPU | 增长来源 |

|---|---|---|---|

| 抖音 | 1890元 | 2310元 | 闭环电商+本地生活 |

| 微信 | 850元 | 1020元 | 视频号广告+小程序抽佣 |

| 美团 | 1520元 | 1780元 | 闪购高客单+会员体系 |

六、政策变量:红利与紧箍咒并存

2024年起,《数据要素×三年行动计划》正式落地,公共数据授权运营规模预计2000亿元;同时《生成式AI服务管理办法》要求大模型上线前必须通过安全评估。企业如何应对?一句话:先合规,再创新。

七、未来五年预测:三条赛道最值得关注

- AI+制造:质检、排产、设备预测性维护三大场景,市场规模4500亿元。

- 数字医疗:医保在线支付放开后,互联网医院收入规模有望突破3000亿元。

- 车路云一体:智能网联汽车+路侧感知+云端调度,带动1.2万亿元增量市场。

八、企业行动清单:如何抓住下一波红利?

1. 技术栈升级:把15%的研发预算投入大模型微调与小模型蒸馏。

2. 数据资产化:建立“数据资产负债表”,把沉睡日志变成可交易的数据元件。

3. 组织再设计:成立“产业数字化事业部”,直接向CEO汇报,避免被传统业务线稀释。

4. 出海本地化:在目标国设立合资公司,拿支付牌照、建本地仓、招本地客服。

九、常见疑问快答

Q:互联网产业规模统计包含硬件吗?

A:中国口径包含服务器、网络设备、智能终端;欧美多数只算软件与服务。

Q:中小企业如何分一杯羹?

A:先接入成熟PaaS,用订阅制降低初期投入,再逐步替换核心系统。

Q:未来还会诞生新的超级平台吗?

A:概率极低,但垂类平台仍有机会,例如工业元宇宙、低空经济调度平台。

评论列表