互联网银行安全吗?

答案是:整体安全,但需用户主动防范。

(图片来源网络,侵删)

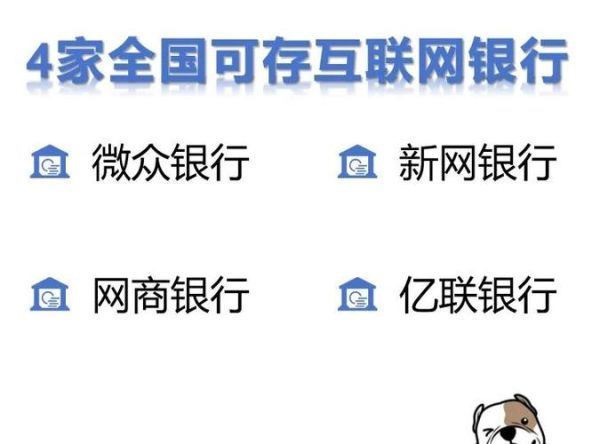

监管与牌照:第一道防线

所有在中国境内开展业务的互联网银行,必须持有银保监会颁发的《银行牌照》。牌照编号可在银保监会官网实时查询,若查不到即为“伪银行”。

资金存管:钱到底放哪?

用户资金并不直接存放在互联网银行自有账户,而是100%集中存管在人民银行或大型国有银行。即使互联网银行破产,存款仍受《存款保险条例》保护,50万元以内全额赔付。

技术防护:黑客能否攻破?

- 双因子认证:登录需密码+短信/指纹/人脸,缺一不可。

- 交易限额分级:大额转账需人脸识别+短信二次确认。

- 实时风控引擎:毫秒级识别异常登录地、设备、IP,自动冻结账户。

用户自身:最薄弱的环节

再强的技术也挡不住用户主动泄露验证码。牢记“三不”:不点陌生链接、不扫可疑二维码、不向任何人透露短信验证码。

互联网银行利率高吗?

答案是:普遍高于传统银行,但需看清计息规则。

活期利率:高多少?

传统大行活期年化约0.25%,互联网银行普遍给到2.5%-3.0%,差距10倍以上。原因是无网点租金、无柜员成本,让利给用户。

(图片来源网络,侵删)

定期利率:期限越长越划算?

| 期限 | 传统银行 | 互联网银行 |

|---|---|---|

| 3个月 | 1.25% | 2.8% |

| 1年 | 1.65% | 3.4% |

| 5年 | 2.65% | 4.0% |

注意:部分互联网银行5年期利率虽高,但提前支取按活期计息,资金流动性差。

结构性存款:高收益陷阱?

挂钩黄金、汇率的结构性存款,预期收益看似4.5%-6%,实际到期可能只拿到0.5%保底收益。购买前务必看清“收益区间”与“触发条件”。

加息券与限时活动:能叠加吗?

- 新户注册通常送7天5%加息券,可与基础利率叠加。

- 节假日限时加息+1%,但仅限30天内新存入资金。

- 老用户邀请好友,双方各得0.5%永久加息,上限10人。

如何挑选适合自己的互联网银行?

三步筛选法

- 查牌照:进入银保监会官网,输入银行全称,确认“业务范围”含“吸收公众存款”。

- 比利率:用Excel列出同一期限的利率,计算10万元存1年的利息差。

- 看体验:下载APP试操作,重点测试转账到账时间、客服响应速度、界面是否卡顿。

常见疑问快答

Q:互联网银行倒闭了怎么办?

A:存款保险50万元以内全额赔付,超过部分按清算比例受偿。

Q:晚上11点转账能实时到账吗?

A:5万元以内支持7×24小时实时到账,大额需工作日人工审核。

Q:可以用互联网银行还房贷吗?

A:支持预约转账+还贷提醒,但需提前1天设置,避免逾期。

评论列表