互联网贷款早已不是新鲜词,但真正能把流程、利率、风险一次说透的内容却不多。本文用“自问自答”的方式,把大家最关心的两大问题拆解成可落地的操作指南,帮你少踩坑、多省钱。

(图片来源网络,侵删)

互联网贷款怎么申请?从准备到放款只需四步

1. 选平台:银行系、持牌消金、头部助贷机构怎么挑?

- 银行系App:利率低、额度高,但审核严,适合征信干净、收入稳定的上班族。

- 持牌消费金融公司:如招联、马上、兴业消金,额度中等,审批比银行宽松,适合征信有小瑕疵的人群。

- 头部助贷机构:如360借条、度小满,入口多、放款快,但利率浮动大,需重点看合同里的IRR。

2. 备资料:身份证+银行卡就够了吗?

不一定。平台会根据风控模型动态要求补充材料:

- 基础三件套:身份证正反面、本人银行卡、实名制手机号。

- 加分项:公积金/社保连续缴纳截图、芝麻信用分、电子税局纳税记录。

- 大额贷款(≥20万):可能追加房产证明、车辆行驶证或寿险保单。

3. 过风控:系统到底在查什么?

系统会在30秒内跑完以下数据:

- 央行征信:近24个月逾期次数、未结清贷款数量、信用卡使用率。

- 多头借贷:近90天是否在超过5家平台申请过。

- 反欺诈:手机号是否被标记为诈骗、设备是否被root、IP是否异常。

小技巧:申请前3天别点任何贷款广告,避免被判定为“资金饥渴”。

4. 签约放款:电子合同里的隐藏条款

重点核对三处:

- 还款方式:等额本息还是等本等息?后者前期利息更高。

- 提前结清违约金:有的平台3个月后免违约金,有的要收剩余本金的3%。

- 放款账户:确认是平台自有资金还是合作银行放款,影响征信上报主体。

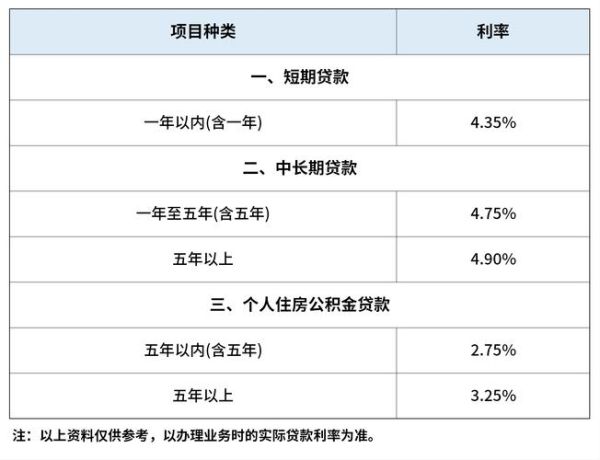

网贷利率是多少?别再被“日息0.02%”忽悠

1. 利率的三种表达:哪个最真实?

- 日利率0.02%≠年利率7.2%,因为平台按剩余本金计息,实际IRR约13%。

- 月费率1.5%常见于分期商城,换算成年化利率≈1.5%×12×1.8=32.4%(含服务费)。

- IRR(内部收益率)才是真实成本,可在Excel用=IRR()函数计算。

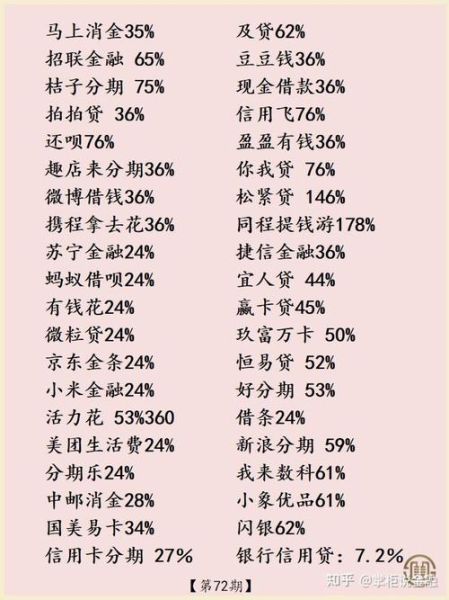

2. 2024年主流平台利率区间

| 平台类型 | 年化利率区间 | 备注 |

|---|---|---|

| 国有大行信用贷 | 3.8%-8.5% | 需公积金或打卡工资 |

| 股份行消费贷 | 7.2%-15% | 部分可领利率券 |

| 持牌消金 | 10%-24% | 征信花也能下款 |

| 头部助贷 | 14%-36% | 风险定价差异大 |

3. 为什么同一个人不同平台利率差3倍?

核心在于风险定价模型:

(图片来源网络,侵删)

- 银行模型:征信权重占70%,收入稳定性占20%,其他占10%。

- 消金模型:征信占50%,多头借贷占30%,行为数据占20%。

- 助贷模型:设备指纹、电商消费记录、社交关系等非传统数据占比高达40%。

避坑指南:90%的人忽略的五个细节

1. 放款前收费100%是诈骗

正规平台只在还款时收取本息,任何“保证金”“工本费”都是套路。

2. 循环贷≠随借随还

部分平台额度有效期仅1年,到期需重新审核,可能因政策收紧被拒。

3. 征信查询次数每月别超3次

频繁“测额度”会在征信留下“贷款审批”记录,导致后续房贷被拒。

4. 自动续期陷阱

勾选“到期自动延期”可能默认转为高息分期,年化利率瞬间翻倍。

5. 投诉通道

遇利率欺诈可保留合同截图,通过银保监会12378热线或黑猫投诉维权。

实战案例:月薪8000如何借到10万最低息?

背景:深圳工作2年,公积金基数9000,征信无逾期但信用卡使用率80%。

- 第一步:清理信用卡账单,把使用率降到30%以下。

- 第二步:优先申请招行闪电贷,获批9.5万,年化6.8%。

- 第三步:用剩余额度申请广发E秒贷补差额,年化7.5%。

- 结果:综合年化7.1%,比直接用助贷平台省利息约1.8万/年。

互联网贷款的本质是信用变现,把征信、收入、行为数据折算成价格。搞懂规则后,你会发现利率高低从来不是平台决定,而是你的信用画像在说话。

评论列表